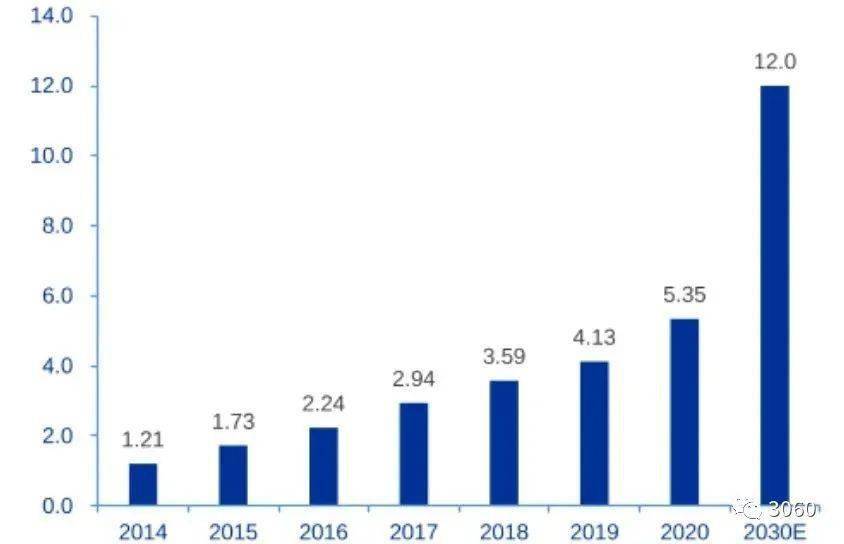

从装机来看,2020年风电+光伏装机为5.35亿千瓦,而到2030年预期要达到12亿千瓦,增量翻倍接近目前火电的装机量。

2030年我国风电+光伏装机预计达12亿千瓦以上

(单位:亿千瓦)

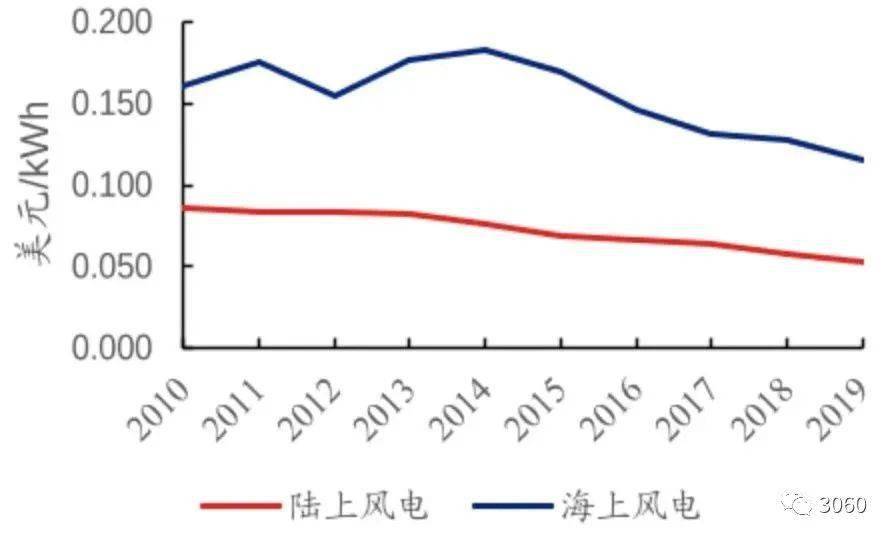

全球陆上风电发电成本从2010年的0.086美元/千瓦时下降到了2019年的0.053美元/千瓦时,海上风电由于沿海传输优势以及利用小时数优势成本更加低。成本降低的关键在于风机的价格,2020年是我国风电补贴的最后一年,年底行业出现了大规模的抢装,同时随着风机大型化,未来预计成本进一步下降。

全球陆上及海上度电成本趋势

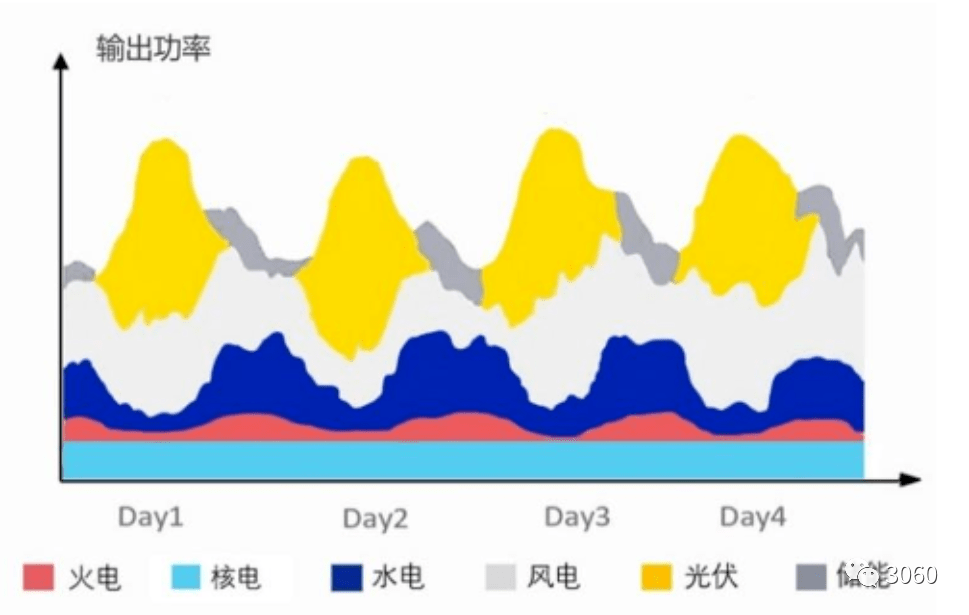

技术端上来看,调峰能力决定了新能源的消纳能力,构建以新能源为主题的新型电力系统至关重要。其中,储能系统技术服务主要应用于电源侧、电网侧和用户侧,用于提升新能源并网消纳能力、电源调峰调频能力,电网灵活调节和应急支撑能力,用户侧峰谷调节能力,以解决新能源并网时因其随机性和波动性对电网的冲击。

CCTC®0 1

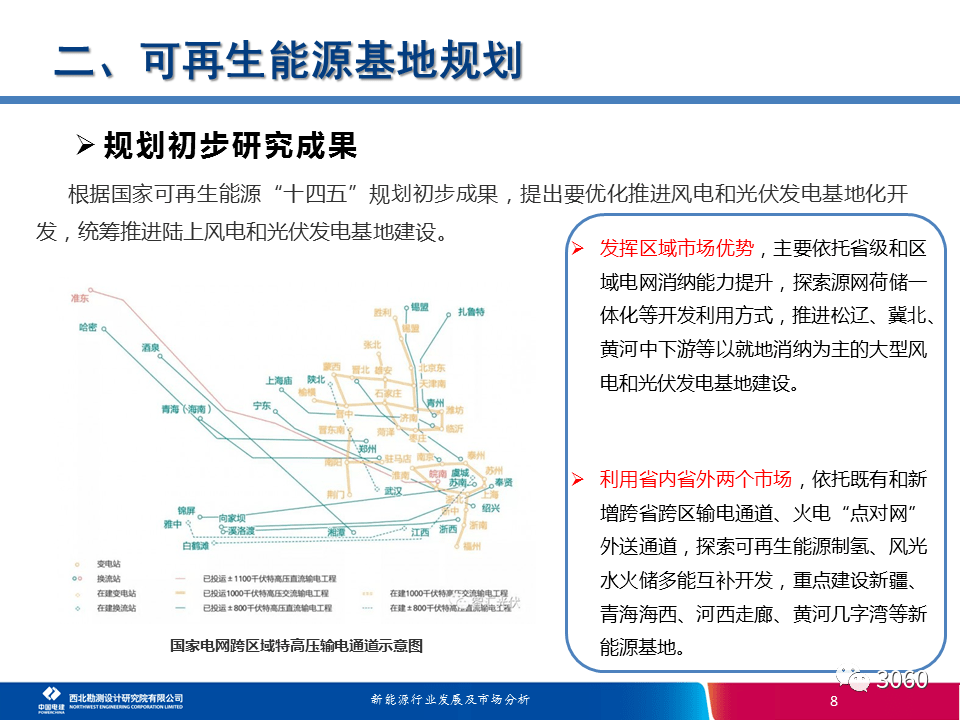

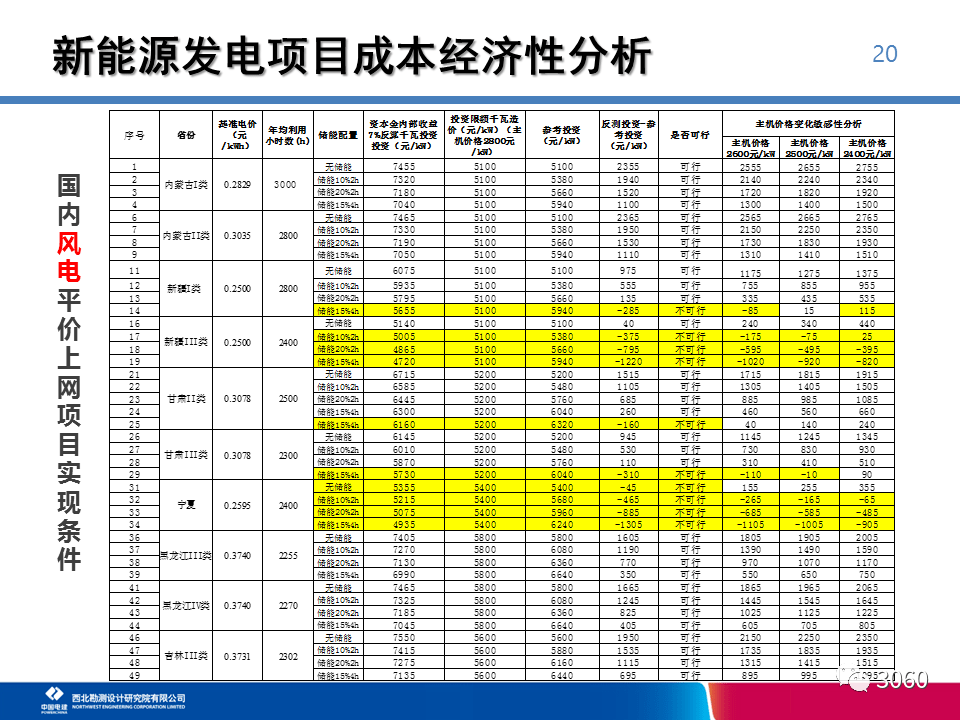

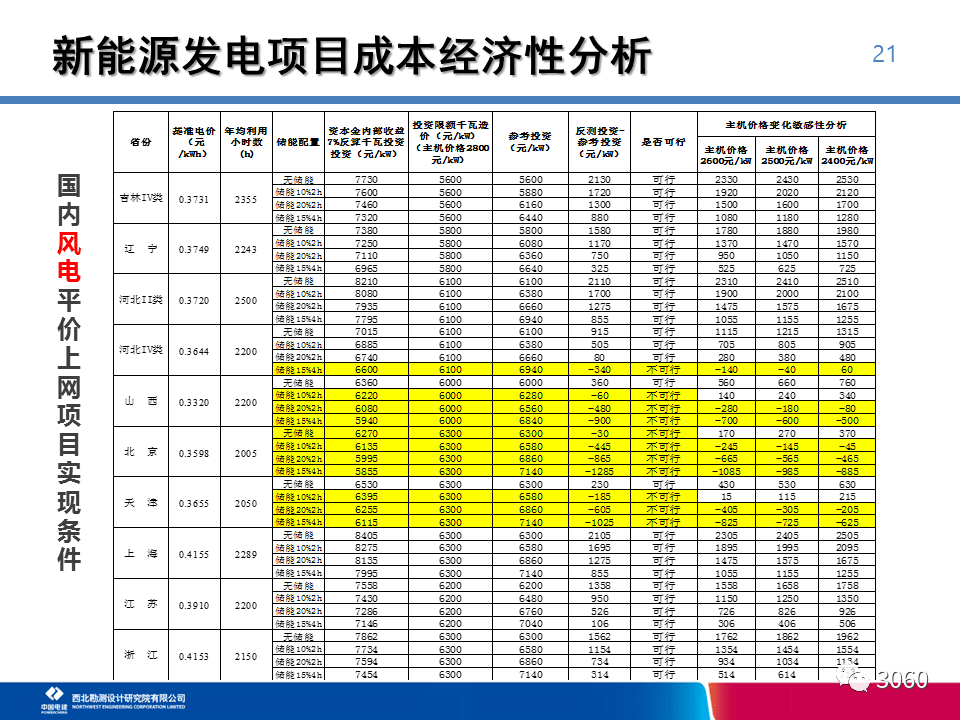

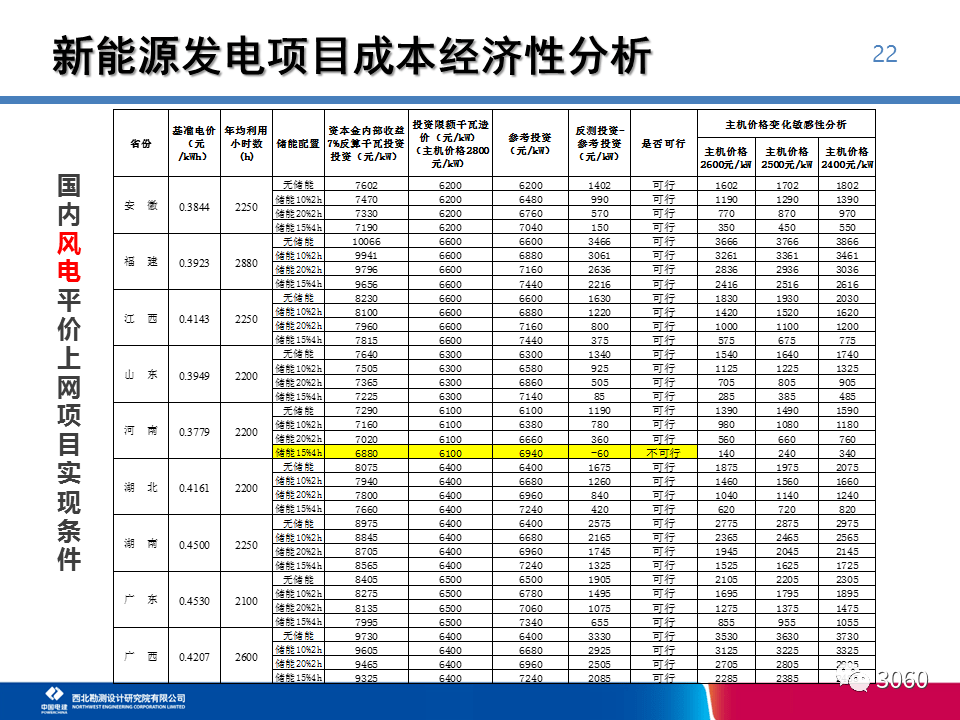

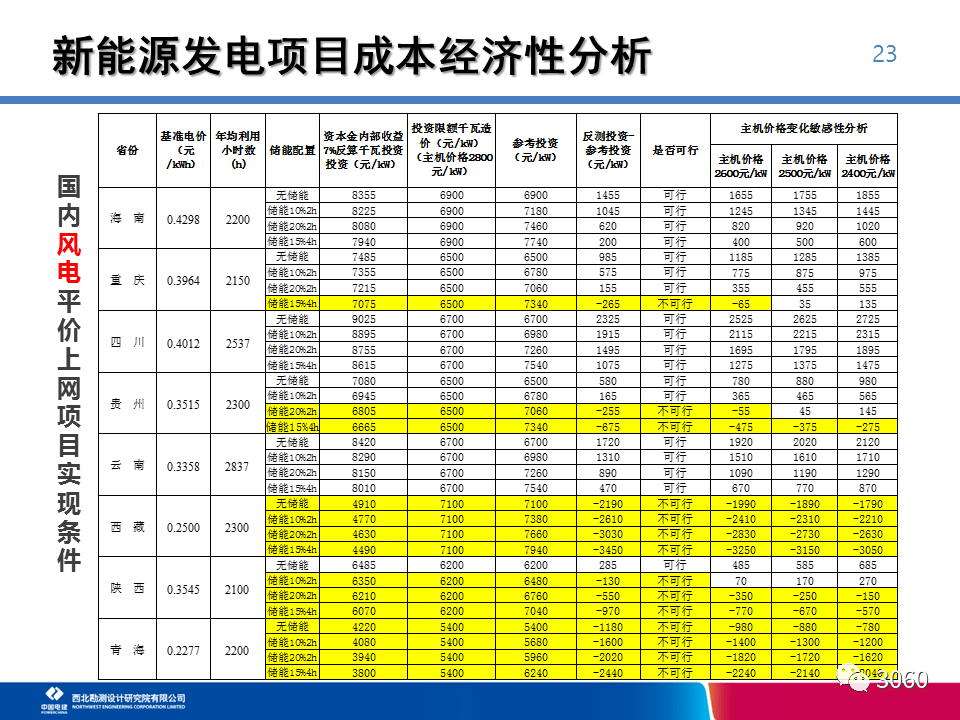

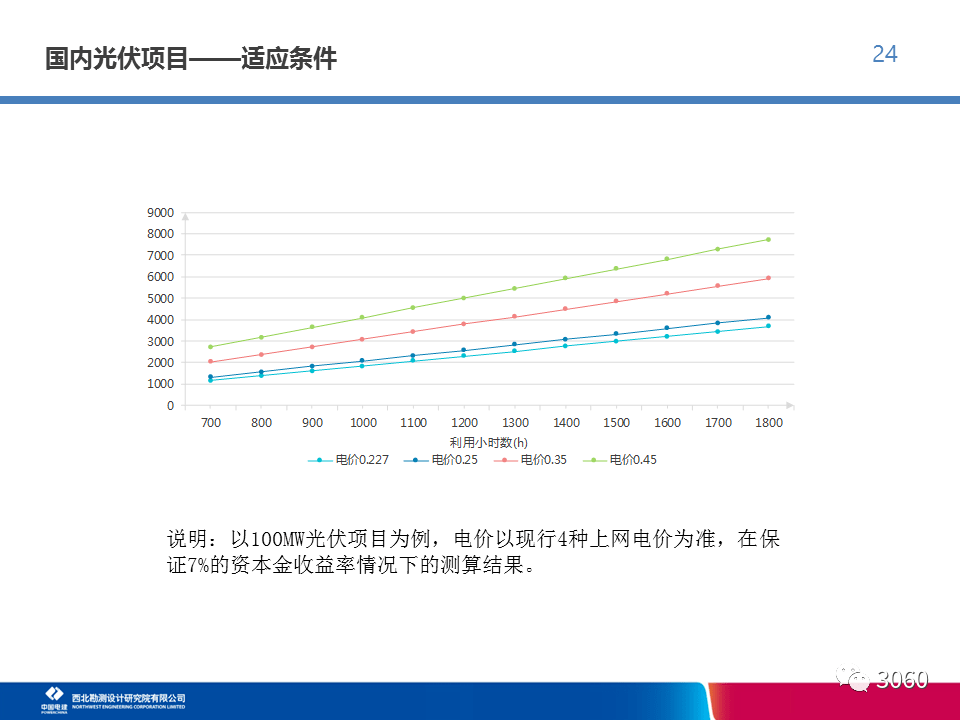

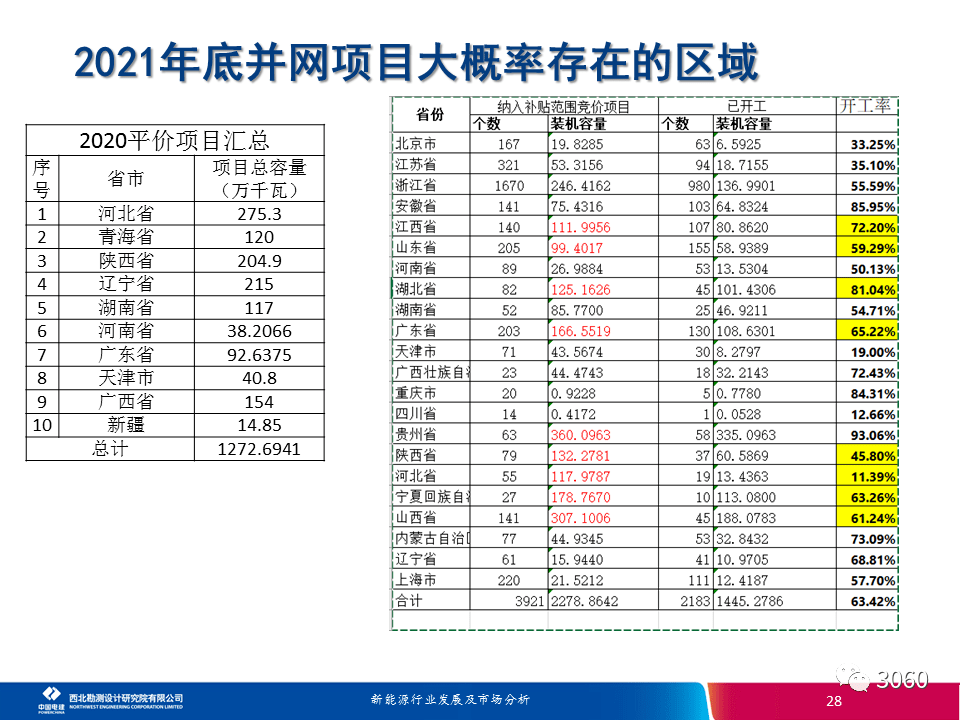

来源:西北勘测设计院规划研究中心

CCTC®0 2

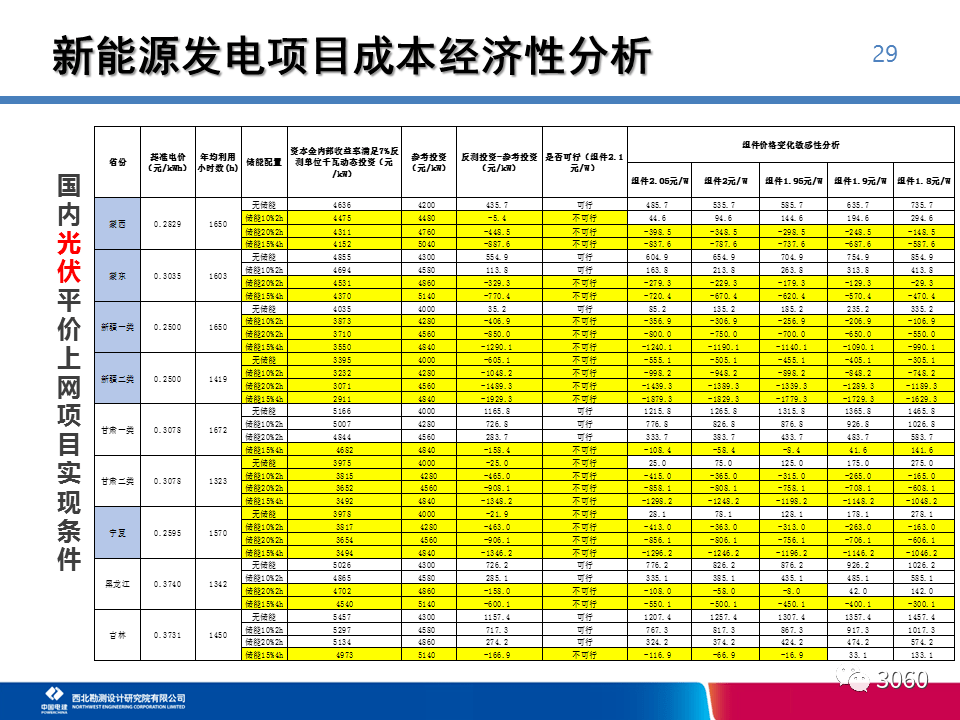

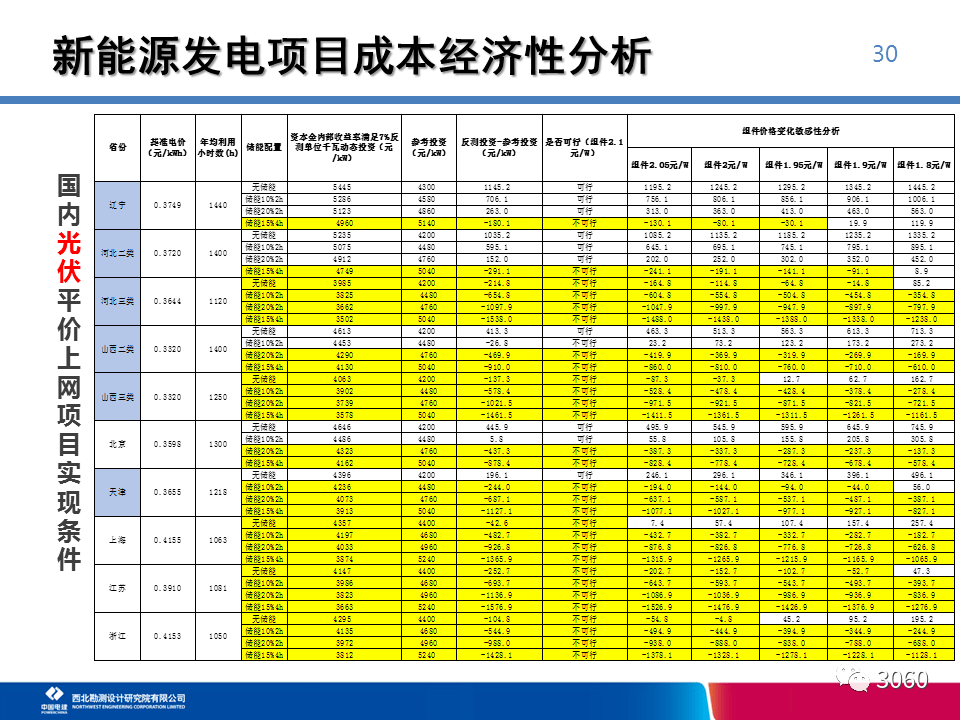

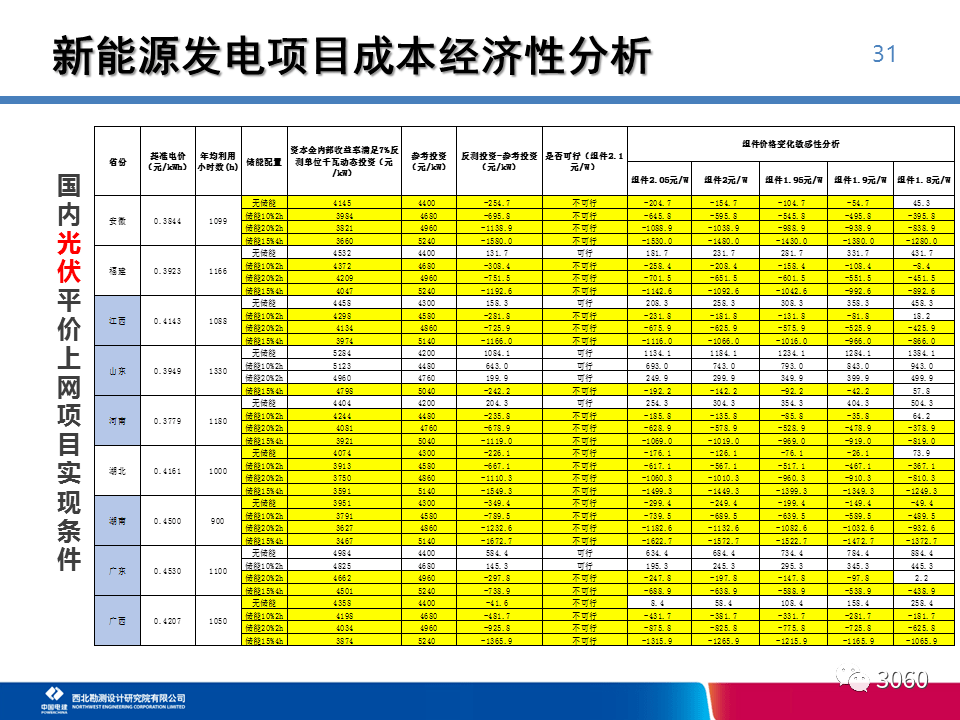

目前,我国光伏发电的LCOE在每千瓦时0.2-0.41元之间,这一价格在多数地区已经具备了与新建燃煤发电竞争的能力。而陆上风电也将很快达到这一水平,海上风电成本很可能将在未来十年具备竞争力,而我国的核电成本目前已经基本可以与煤电竞争。

2019年的竞价结果显示,光伏上网电价与2018年的标杆电价相比已下降30%,而2020年的结果在2019年的基础上进一步下降20%。意味着2021年可实现的上网电价将在几乎所有省份显著低于标杆煤电电价,即2021年起光伏补贴即使全面取消也不会对行业产生多少影响。

2020年中国不同发电来源的平准化发电成本

当前新建的海上风电装机的成本也远高于新建煤电成本,但随着全球范围内成本的快速下降和海上风电产业在中国的快速发展,海上风电可能将在2025年以后具备与新建煤电项目竞争的能力。

中国各发电来源新建大规模发电项目经济性对比

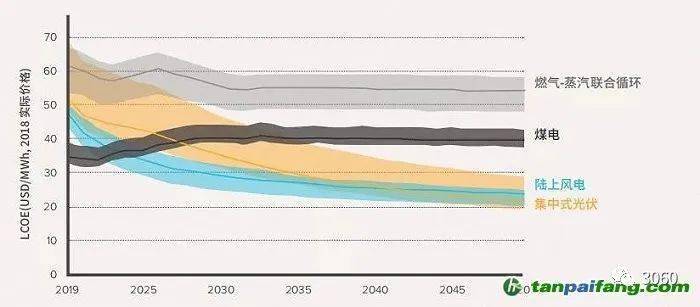

中国新建光伏与陆上风电平准化发电成本与现有燃煤和燃气电厂运营成本的对比

据公开数据显示,我国现有风电和光伏装机总量已超过400GW。通过明确量化装机增长速度,实现了规模经济和学习曲线效应,促成了中国乃至全球成本的大幅下降。

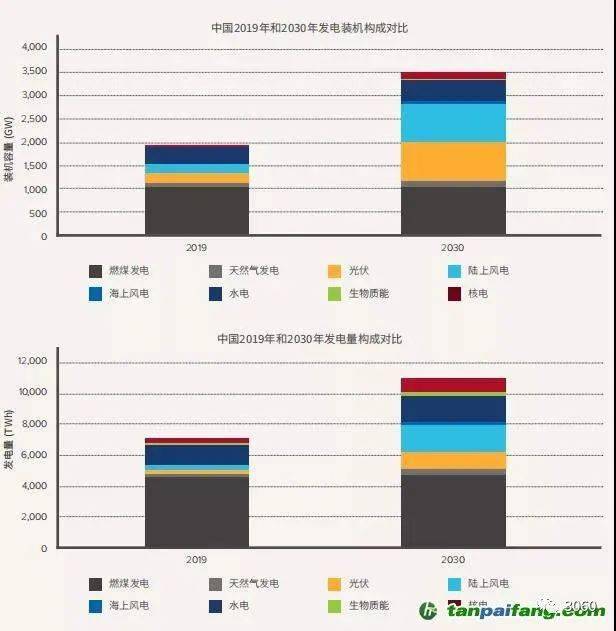

在零碳投资情景下,中国2030年的发电量和发电装机构成

据估算,要实现2030目标,国内仍 必须新增大约650GW光伏、600GW陆上风电、60GW海上风电、113GW水电和66GW核电装机。 返回搜狐,查看