明大教主2023-03-10

公路货运行业以往“车找货、货找人”效率较慢;巨大的信息差滋生了吃回扣的黄牛;货主、司机互相不信任,履约情况较差;车主返程找货难,空跑现象时有发生。

中国物流和采购联合会数据显示,2022年,整车运输、零担快运、零担专线、合同物流企业营收下滑均超20%,却有82.4%的网络货运企业收入保持正增长。在疫情的特殊时间里,传统线下找车模式受到较大影响,数字货运平台助力物流周转、司机增收的作用,正受到越来越多用户的认可。

2021年,整车干线运输规模约4万亿,其中,数字货运平台市场规模约4300亿元,数字货运平台渗透率仅为10.7%。以在线GTV计,满帮以超过60%的份额,成为国内数字货运平台的最大参与者。

一、满帮2022年报数据解析,多项关键数据进一步提升。

2022年, $满帮(YMM)$ 总收入67.336亿,同比增长44.6%,近四年年化复合增速39.6%。Q4单季收入19.225亿元,超出Q3业绩指引上限的18.8亿。

2022年,满帮净利润为4.12亿元,较2021年36.545亿的净亏损大幅扭亏。

经调净利润方面,2019至2021年,满帮经调净利润分别为-9280万元、2.811亿元和4.505亿元。2022年,满帮经调净利润13.954亿元,同比增长209.8%,展现了极强的盈利能力。

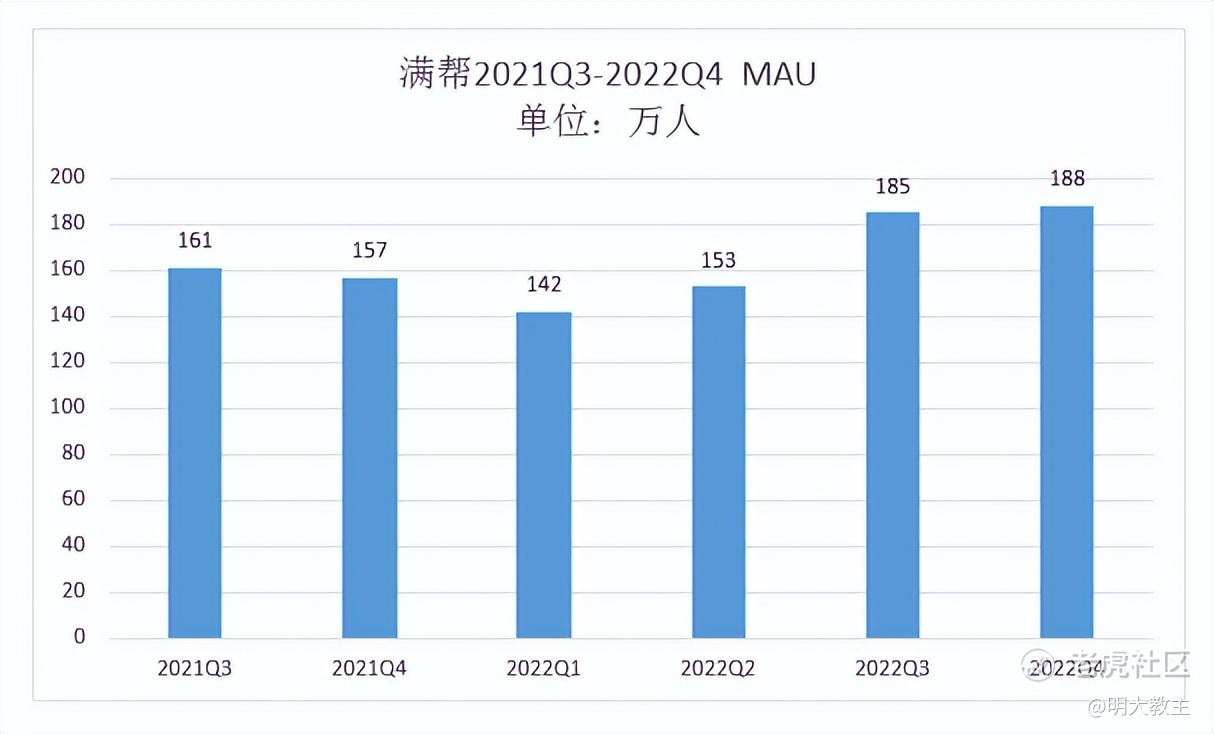

(一)发货货主月活。

去年三季度,受滴滴“牵连”,满帮旗下运满满、货车帮暂停了新用户的注册。在此后一年的时间里,满帮发货货主月活基本保持不变。2022年三季度,满帮恢复新用户注册。 Q3、Q4 满帮发货货主月活分别为 185 万人、188万人,连续2个季度创历史新高。虽然说满帮停止拉新的时候“囤”了一部分新客户,会有一个爆发的效果,但受去年年底口罩因素的负面影响,这个结果还是令人满意的。

(整理自满帮财报)

2022全年,满帮发货货主月活为167万,同比2021年的148万增长12.6%

后续满帮还将推进用户精准营销,开展针对中小型货主的“区域拉新”,全面促进发货货主月活增长。

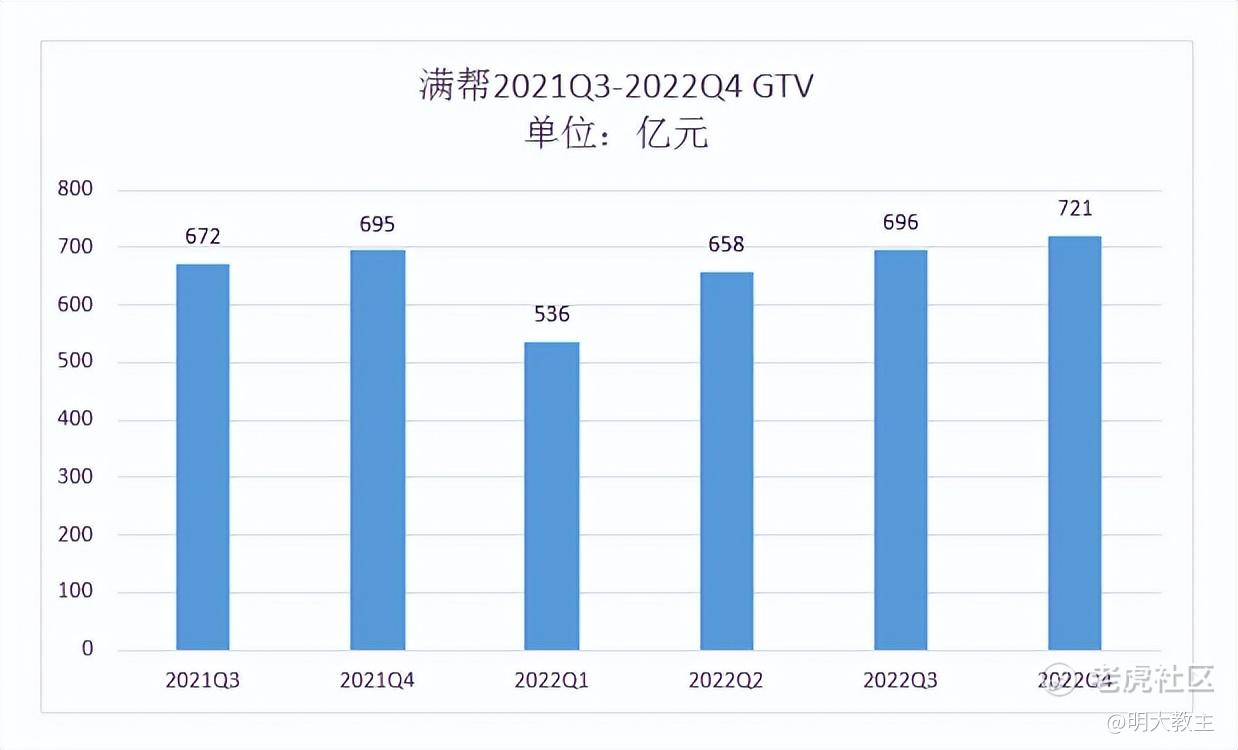

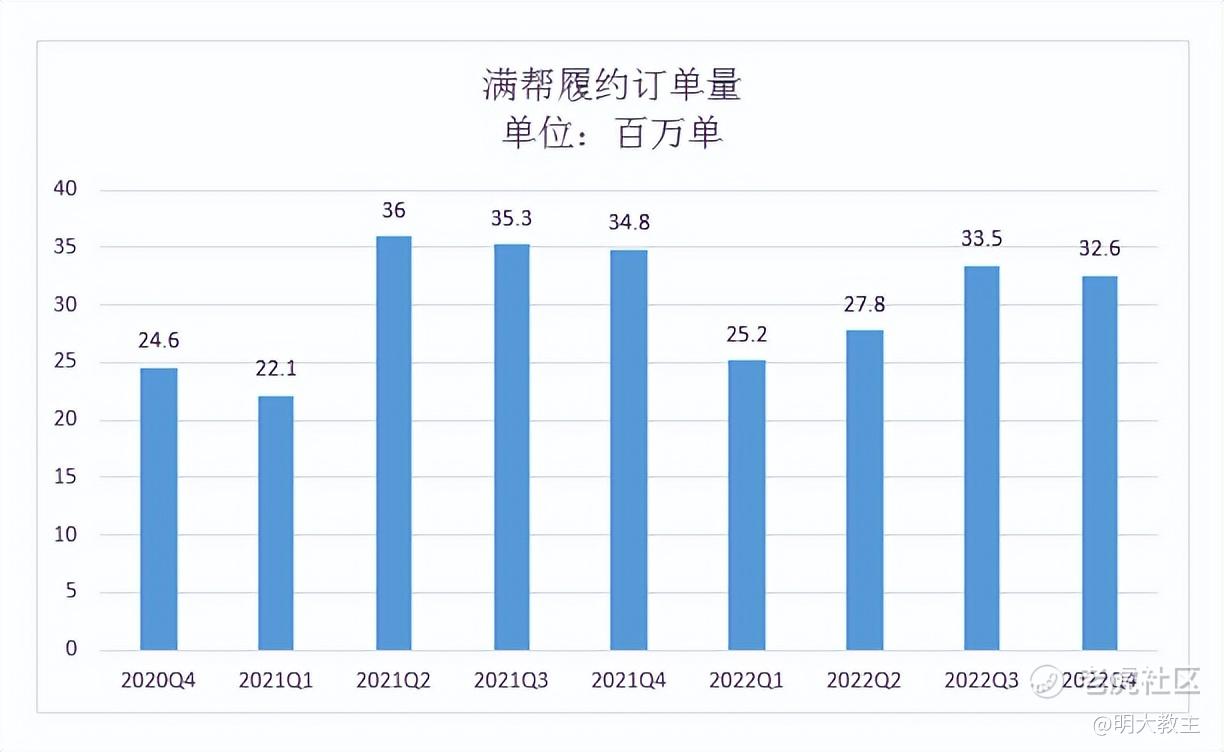

(二)GTV及履约订单。

(整理自满帮财报)

2022Q4,满帮GTV 721亿,创历史单季新高。鉴于GTV数据受疫情、运价(油价)等方面影响,波动较大,履约订单量是投资者最有效观察满帮经营成果的数据。订单数的变化更能直接反映平台的运营进展和用户需求的提升。履约量越大,满帮增值服务潜在收益也会越高,两端用户体验也更好。

(整理自满帮招股书、各季度财报)

考虑到22年用户量级因暂停拉新断层,而恢复拉新后的新客户在单量上面的贡献是一个长期的释放态势,预计23年履约单量也会随之逐渐回升。

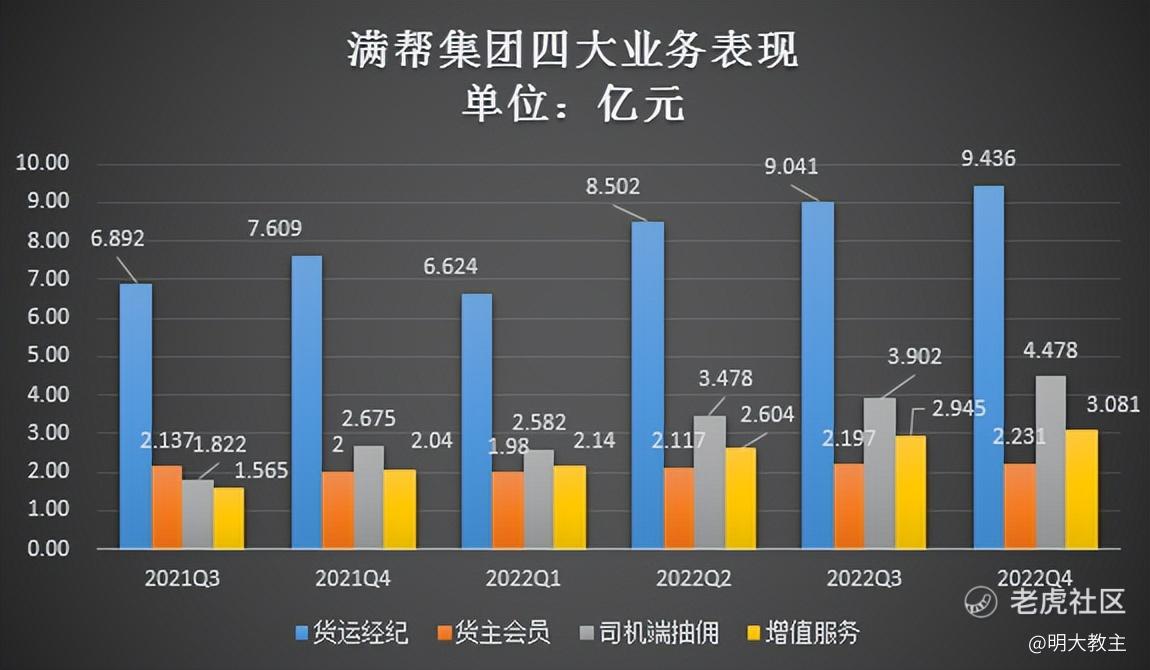

(三)主营业务。

1.货运经纪。

货运经纪为满帮的传统业务,会随着履约单量增长。个人看来,这块业务最重要的是粘性强,虽然这块业务占收入比重很大,但从收益率来看,并不是满帮的战略重心,抽佣收入、会员收入成长空间更大。

2.抽佣收入。

(整理自满帮财报)

满帮上市后的几个季度里,货运经纪、会员、佣金、增值服务四大业务同比均呈上升趋势。其中,抽佣收入在目前低抽佣率的前提下,却是几大主营业务中增速最高的。

2022年Q4,尽管受到第一波新冠大流行的冲击,满帮抽佣业务依然覆盖近50%GTV,与2021年基本持平,可见该业务的韧性。抽佣订单覆盖率同比提升了8个百分点至56%左右。

佣金率方面,研究了下生意模式与满帮类似但不完全相同的其他平台,2021年在中国内地平均抽佣率在10%以上。即使在扣除补贴后,净抽佣率也有2.6%。大幅高于满帮2022Q4 1%出头的抽佣率,满帮佣金率存在极大提升空间。

《关于加强货车司机权益保障工作的意见》落地后,预计满帮抽佣率提升是“循序渐进”式的,最终提升至与行业持平的2%-3%区间的可能性较大。

满帮目前仅就部分线路抽佣,GTV/履约单渗透率仍有较大提升空间。2023年,满帮将致力于履约率的提高,细化佣金率与运价之间的勾稽关系。随着履约率、佣金率水平双提升,满帮佣金业务中长期仍有较大成长性。

3.会员收入。

满帮货主订阅会员分两种,第一种年费1688元(此类会员大多是手中有资源的中间商/物流企业)。

第二种年费688元(此类会员通常是拥有货源的直客,发单的成交率较高);从满帮披露的数据来看,688会员的比例越来越高,肉眼可见地将提升满帮的履约率,吸引