报表说明:

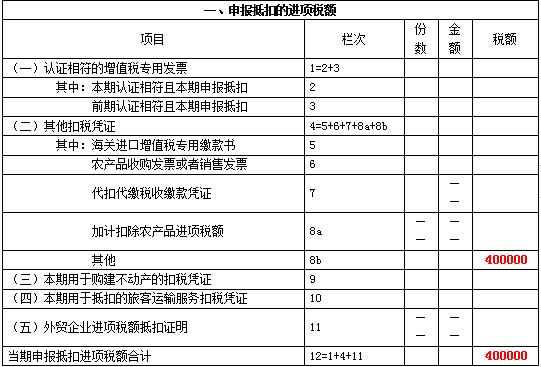

本案例报表填写示例如下:《增值税纳税申报表附列资料(二)》(本期进项税额明细)

2变化二:旅客运输服务抵扣

政策要点:

纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

①取得增值税电子普通发票的,为发票上注明的税额;

②取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

③取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

④取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

案例:

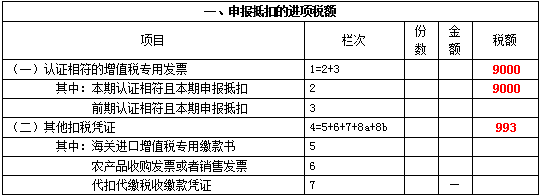

某增值税一般纳税人2019年4月所属期发生以下业务:

①购进旅客运输服务,取得增值税专用发票1份,票面金额10万元,税额0.9万元;

②购进旅客运输服务,取得增值税电子普通发票1份,票面注明税额900元;

③购进旅客运输服务,取得注明旅客身份信息的航空运输电子客票行程单1份,票价800元,燃油附加费50元;

④购进旅客运输服务,取得注明旅客身份信息的铁路车票1份,票面金额240元;

⑤购进旅客运输服务,取得注明旅客身份信息的公路客票1份,票面金额103元;

假设上述抵扣凭证均合法有效,符合法定形式,不考虑其他因素,请试填写2019年4月税款所属期《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

解析:

依据政策,

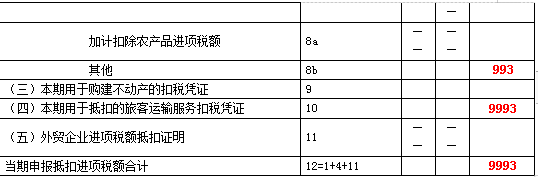

业务①对应抵扣凭证为增值税专用发票,进项税额0.9万元;

业务②-⑤对应其他抵扣凭证,进项税额:

900+(800+50)÷(1+9%)

×9%+240÷(1+9%)

×9%+103÷(1+3%)×3%=993(元)

合计:9000+993=9993(元)

报表说明:

依据填表说明,《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写方法:

①本期允许抵扣的购进旅客运输服务取得的增值税专用发票对应进项税额,填入第1栏;

②本期允许抵扣的购进旅客运输服务取得的其他扣税凭证对应进项税额,填入第4栏;

③第10栏,作为统计栏,反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

综上,本案例报表填写示例如下:《增值税纳税申报表附列资料(二)》(本期进项税额明细)

3变化三:加计抵减

政策要点:

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

案例:

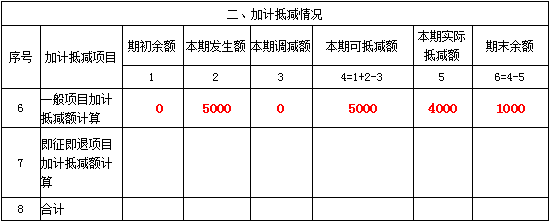

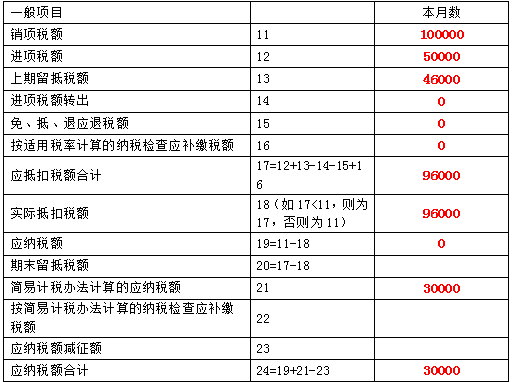

某生活服务业增值税一般纳税人2017年1月设立,当月登记为增值税一般纳税人。2019年4月税款所属期增值税数据如下:

①一般计税方法销项税额10万元,进项税额5万元,上期留抵税额4.6万元;

②简易计税方法销售额100万元,假设该增值税一般纳税人当期符合加计抵减政策,不考虑其他因素,请试填写2019年4月税款所属期《增值税纳税申报表》。

解析:

①当期计提加计抵减额=当期可抵扣进项税额×10%=50000×10%=5000(元);

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+5000-0=5000(元)

②纳税人一般计税方法下的应纳税额:100000-50000-46000=4000(元)

③比较,当期可抵减加计抵减额>纳税人一般计税方法下的应纳税额>0,加计抵减后,当期一般计税方法应纳税额为0,未抵减完毕的当期可抵减加计抵减额1000(=5000-4000)元,结转下期继续抵减。

④纳税人当期简易计税办法计算的应纳税额:

1000000×3%=30000(元)

当期应纳税额合计:

0+30000=30000(元)

报表说明:

①《增值税纳税申报表附列资料(四)》(税额抵减情况表)第6至8行仅限适用加计抵减政策的纳税人填写,反映其加计抵减情况。

第1列“期初余额”:填写上期期末结余的加计抵减额。

第2列“本期发生额”:填写按照规定本期计提的加计抵减额。

第3列“本期调减额”:填写按照规定本期应调减的加计抵减额。

第4列“本期可抵减额”:按表中所列公式填写。

第5列“本期实际抵减额”:反映按照规定本期实际加计抵减额

②《增值税纳税申报表》 (一般纳税人适用)

第19栏“应纳税额”:反映纳税人本期按一般计税方法计算并应缴纳的增值税额。适用加计抵减政策的纳税人,按以下公式填写:

本栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”。

本栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实际抵扣税额”“即征即退项目”列“本月数”-“实际抵减额”。

综上,本案例报表填列示例如下:《增值税纳税申报表附列资料(四)》(税额抵减情况表)

《增值税纳税申报表》 (一般纳税人适用)(部分)

4变化四:税率下调

政策要点:

自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

案例:

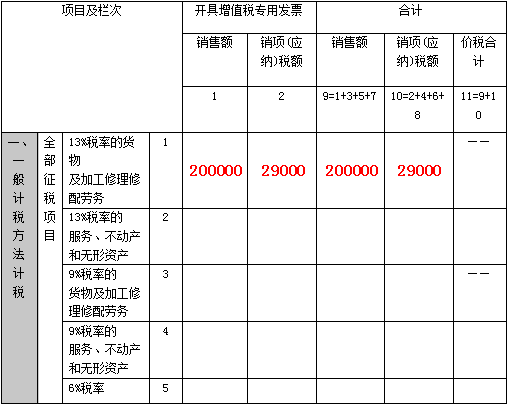

某增值税一般纳税人2019年4月发生如下业务:

①销售货物一批,开具增值税专用发票1份,票面金额100000元,税额13000元;

②对4月1日之前未开票的某项销售业务,补开增值税增值税专用发票1份,票面金额100000元,税额16000元。

不考虑其他因素,请试填写2019年4月税款所属期《增值税纳税申报表附列资料(一)》(本期销售情况明细)。

报表说明:

依据填表说明,纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。因此,纳税人补开16%税率的专票,仍填列第1栏次。

第1栏第1列销售额:100000+100000=200000(元)

第1栏第2列税额:13000+16000=29000(元)

综上,本案例报表填写示例如下:《增值税纳税申报表附列资料(一)》(本期销售情况明细)

5