内容概况:随着近年来我国消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。同时,随着国内电子信息行业不断转型升级,其对电子元器件要求也将不断提高,我国电子元器件行业将逐渐从低成本优势向高端产品优势转变。核心技术水平高、创新能力强的电子元器件企业将在未来市场竞争中占据优势地位,进一步提高行业集中度,推动我国由生产大国向制造强国转变。据资料显示,2022年我国电子元器件行业市场规模约为22954亿元,同比增长3.9%。

关键词:电子元器件行业发展趋势 电子元器件行业市场规模 电子元器件行业重点企业

一、概述

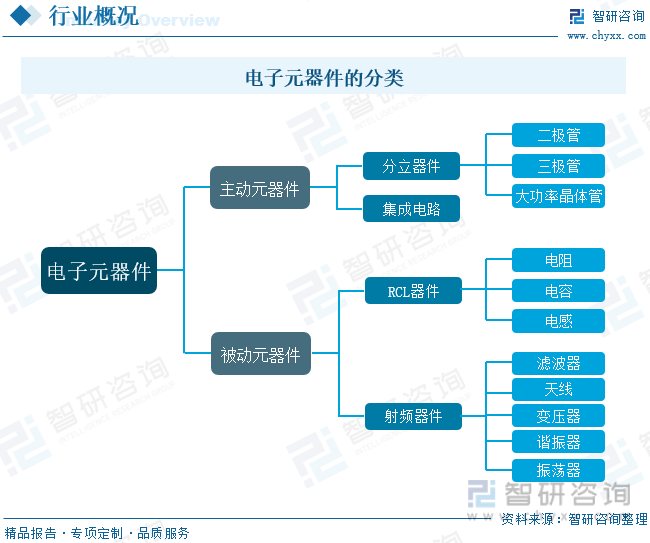

电子元器件是指用于电子电路中的电子元件和电子器件的统称,是电子电路中的基本元素,用于实现特定的电学特性或功能。其中,电子元件是指在工厂生产加工时不改变分子成分的成品,如电阻器、电容器、电感器等。因为它本身不产生电子,它对电压、电流无控制和变换作用,所以又称无源器件;电子器件是指在工厂生产加工时改变了分子结构的成品,例如晶体管、电子管、集成电路等。因为它本身能产生电子,对电压、电流有控制、变换作用(放大、开关、整流、检波、振荡和调制等),所以又称有源器件。

二、行业政策

近年来,为了促进电子元器件行业的发展,国家有关部门陆续发布了一系列相关政策,如2021年发布的《中国电子元器件行业“十四五”发展规划》指出,建立健全电子元器件产业发展协调机制,加强协同配合和统筹推进,积极推动解决产业发展中重大事项和重点工作。加强央地合作,指导各地统筹规划基础电子元器件重点项目布局,适时推进主体集中和区域集聚。做好重点领域监测分析和跟踪研究,加强与现行相关政策衔接,有序推进各项行动。

三、产业链

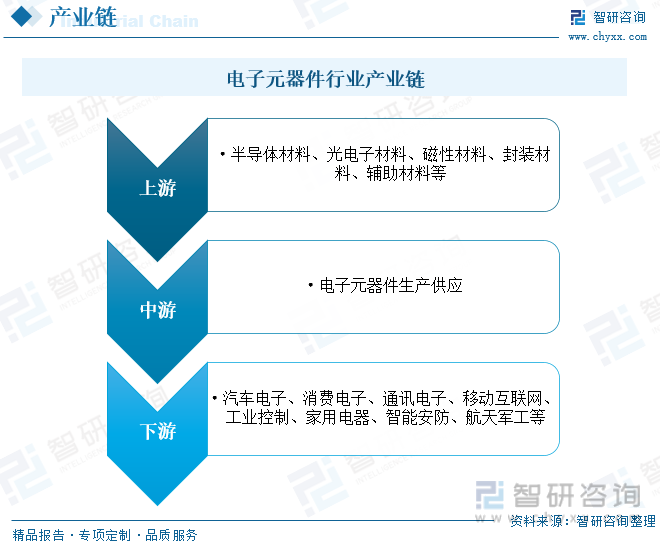

电子元器件行业产业链上游为原材料供应环节,主要包括半导体材料、光电子材料、磁性材料、封装材料、辅助材料等;中游为电子元器件生产供应环节;下游广泛应用于汽车电子、消费电子、通讯电子、移动互联网、工业控制、家用电器、智能安防、航天军工等领域。

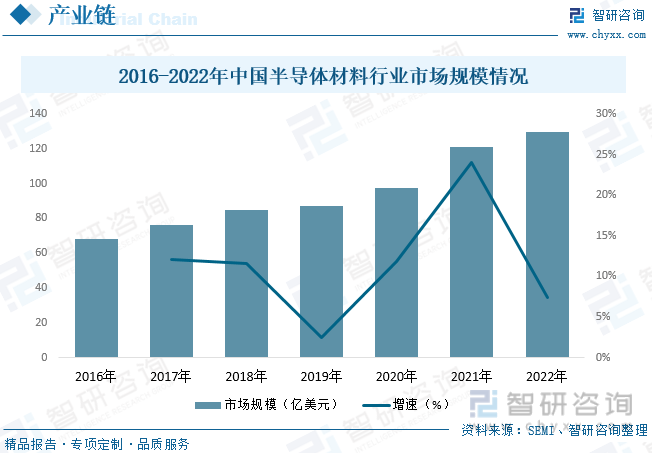

半导体材料是半导体产业链的基石,是推动集成电路技术创新的引擎。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,半导体材料行业市场规模也随之逐年增长。据资料显示,2022年我国半导体材料行业市场规模约为129.78亿美元,同比增长7.4%。

四、发展现状

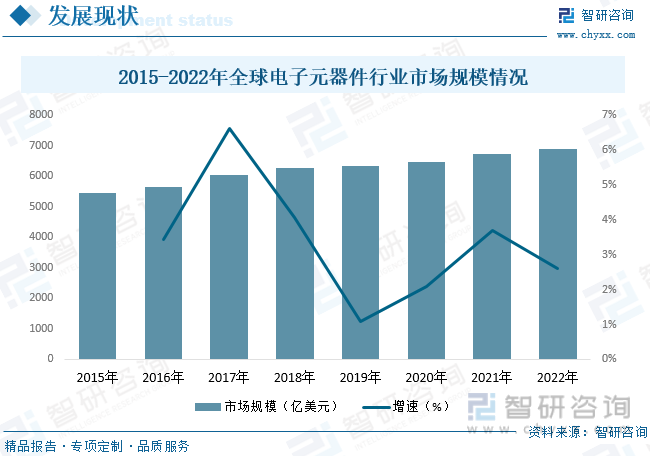

随着近年来全球经济回暖,新能源汽车、物联网、5G通信等新兴产业的强劲拉动,以及手机、智能家电等消费电子市场的复苏,全球电子元器件行业市场持续扩张。据资料显示,2022年全球电子元器件行业市场规模约为6898.81亿美元,同比增长2.6%。

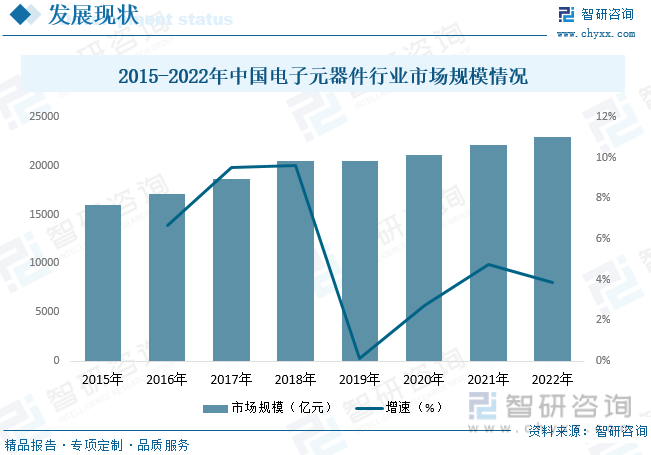

随着近年来我国消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。同时,随着国内电子信息行业不断转型升级,其对电子元器件要求也将不断提高,我国电子元器件行业将逐渐从低成本优势向高端产品优势转变。核心技术水平高、创新能力强的电子元器件企业将在未来市场竞争中占据优势地位,进一步提高行业集中度,推动我国由生产大国向制造强国转变。据资料显示,2022年我国电子元器件行业市场规模约为22954亿元,同比增长3.9%。

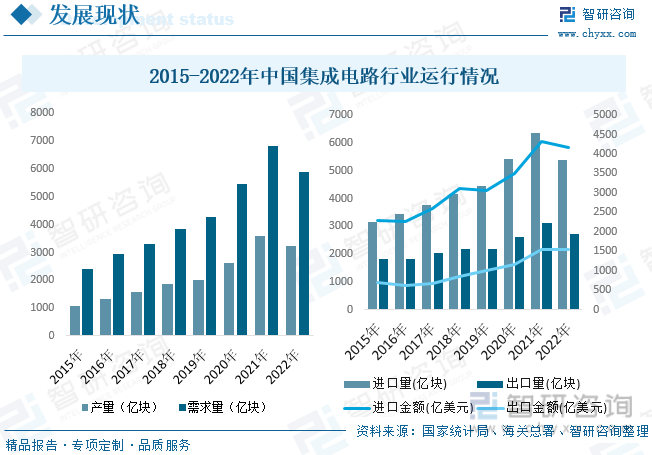

集成电路作为信息技术产业的核心,集成电路是支撑国家经济社会发展和保障国家安全的战略性、基础性和先导性产业,已成为实现科技强国、产业强国的关键标志。我国政府对于集成电路产业的发展给予了诸多支持,力图将集成电路产业打造成具有核心技术竞争力的新的产业爆发点。与此同时,国民经济的快速发展、互联网信息产业对传统经济的持续深入改造以及发达国家集成电路产业逐渐向发展中国家进行战略转移。同时,随着我国信息化水平不断提升,计算机产业、互联网、云计算、移动通信等高新技术产业不断发展,对集成电路的需求显著增长,国内集成电路产业整体上呈现蓬勃发展的态势。据资料显示,2022年我国集成电路产量为3241.9亿块,同比下降9.8%;需求量为5891.9亿块,同比下降13.9%;进口量为5384亿块,进口金额为4155.79亿美元;出口量为2734亿块,出口金额为1539.18亿美元。

五、竞争格局

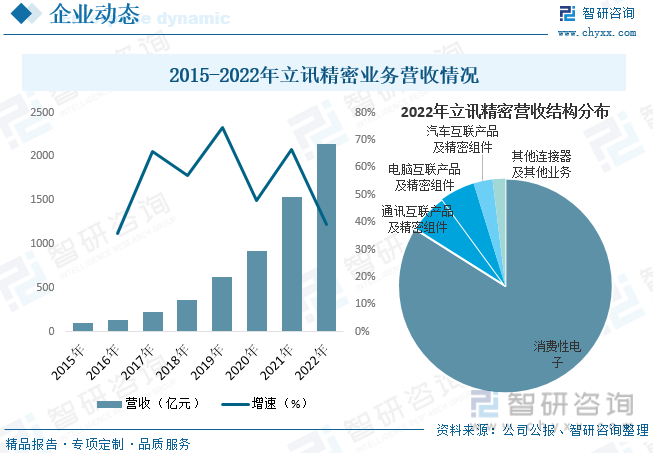

立讯精密工业股份有限公司成立于2004年,于2010年9月15日在深圳证券交易所成功挂牌上市。立讯精密始终坚持以技术导向为核心,集产品研发和应用服务于一体,并逐步实现从传统制造向智能制造跨越。立讯精密在消费电子、汽车、通信、医疗产业深度聚焦和发展,通过从零件、模组到系统,顺向或逆向的垂直整合,不断挖掘价值的深度,致力于在不同应用场景下多元化布局各类产品线,研发、制造及销售的产品主要服务于消费电子、通信及数据中心、汽车电子和医疗等领域,在中国电子元件行业协会评选的2022年中国电子元件行业骨干企业中排名第1位,是我国电子元器件行业重点龙头企业。据资料显示,2022年公司主营业务营收为2140.28亿元,同比增长39%。其中消费性电子业务营收占比最高,为83.95%。

六、发展趋势

技术创新孕育新的突破。智能、绿色、低碳、融合等发展趋势将催生产业技术创新,埋置元件技术、印制电子技术、多功能电子模块技术等突破性技术正快速发展。面向新兴产业采用新工艺、新技术、新材料的新型产品,以及不断缩短的产品更新换代时间,将更为有力地促进技术的发展与提升。为达到体积更小、成本更低、精度和集成度更高的目的,采用新工艺、新技术的新型电子材料和元器件的发展前景十分光明。

产业转型升级。随着全球经济结构的进一步调整和产业转移,我国电子材料和元器件产品结构已逐步向中高端迈进。借助战略性新兴产业迅猛发展的契机,加快为战略性新兴产业配套的高端产品的研发和产业化速度,提升关键元器件及材料的质量和档次,争取在关键领域实现部分甚至全面本地化替代。结合实施重大工程,推动结构调整和产业升级,继续实施大企业战略,引导大型骨干企业加强对本土材料、设备的应用,形成结构优化、配套完整的基础产业体系,为推动电子信息产业发展提供有力支撑。

了解