来源:雪球App,作者: 于见专栏,(https://xueqiu.com/3384330352/200057512)

编辑 | 于斌

出品 | 潮起网「于见专栏」

在运输市场越来越数字化的背景下,国内不仅涌现新型物流企业,而且顺丰、滴滴等也试图在这个数字化背景的大时代下分一杯羹,这种持续加剧的市场竞争让业内企业深深陷入内卷,“烧钱”流血可能变成常态。值得一提的是,福佑卡车也紧跟其后,被称为“货运版滴滴”。

据了解,福佑卡车致力于解决货主整车物流需求,帮助货主企业快速找车发货。软件支持IOS、安卓、PC网页端及开放平台对接。 福佑卡车已同京东物流、顺丰速运、中国邮政、加多宝等多家企业达成整车运输业务合作。

以大数据和AI技术为核心构建智能物流系统,为上下游提供从询价、发货到交付、结算的全流程履约服务,帮助货主企业及卡车司机降低信息获取成本、提高车辆运行效率、优化运输服务体验。只不过,这种所谓的智能化物流方式能得到客户的信任吗,能够兼容当下的物流市场?

为融入市场,不惜高额红包首单宣传

自2015年3月福佑卡车上线以来,遭到了很多网友的质疑,利用智能定价及智能调度的手段,打着科技的幌子干着信息部三方的事情。“福佑卡车司机APP”出现的首单368元红包的宣传语,导致福佑卡车超低的毛利率水平。四面八方的质疑声是否确实存在呢?

在财务数据方面,根据招股书显示,2019年和2020年,福佑卡车的营业收入分别为33.91亿元和35.66亿元,同比增长5.2%。2021年第一季度,福佑卡车的营收为11.83亿元,同比增长76.1%。

盈利能力上,2019年、2020年和2021年3月31日止的三个月,福佑卡车分别净亏损2.339亿元人民币、1.158亿元人民币(合1770万美元)和5450万元人民币(合830万美元)。福佑卡车的货运平台模式主要是提供FaaS(Freight-as-a-Sevice)服务,即整个货运交易链条都在福佑的平台上实现标准化和数字化的运行,依靠智能定价、智能调度和智能服务等技术手段以预先定价将货运订单分配给平台上最合适的承运方,并实现实时跟踪,最终实现透明、高效、有保障、数字闭环的公路货运服务。

据统计,2019年,福佑卡车的收入成本为34亿元,甚至超越了总营收额,占收入比重达到100.29%;2020年福佑卡车的收入成本为34.58亿元,占收入比重96.99%。

根据以上数据不难看出,福佑卡车趋于负增长的状态,以368元红包的宣传语,使线上渗透率进程加快,致使销售费用增加,最后导致超低的毛利率水平,这种状态下很显然会在当下物流行业中无疑是很大的挑战。

净利润的持续亏损,过度依赖KA客户之殇

福佑卡车覆盖了 “匹配+承运” 的全流程,其推出了经纪人竞价模式,切入交易,完成了信息流、物流、资金流的闭环,成为行业内首个 “全履约交易平台”。这是典型的深度服务类型,对于头部客户的依赖度较高。其招股书也证实了这一观点:福佑卡车以德邦、长城汽车为代表的重点客户、大客户为主的 KA 托运人业务占公司收入绝大一部分,占比达到 95% 以上,以中小企业为主的 SME 托运人业务收入占比较低。

诚然,大型客户需求是密集的,可以为平台提供了稳定、大笔的收入来源。2020年,在福佑卡车总收入中,运输服务占比99%,而大客户收入96.6%。而满帮尽管也是以运输服务为主,但其同期占比为75.5%,相对来说,并没有“All in”。毫不夸张的说,福佑卡车的生存策略就是“抱大腿”。

不过,无论是物流企业还是长城汽车,他们最终还需要交货物交付给自己的客户,所以需要通过平台跟进货物运输的细节情况。大客户就像是我们常说的"VIP",这不难理解福佑卡车推出一条龙全跟踪服务。当然,为了服务好这些"VIP",福佑卡车必须要打造一个稳定的服务团队。因为与中小客户相比,大客户的需求量一般较大,且更频繁,对于福佑卡车来说,平台上司机规模不用重点突“量”,而是要把控好“质”,这样才能以及时满足托运人需求,防止大客户流失。

截至今年一季度,福佑卡车累计货物交付量达到 320 万,其平台上的注册司机数量达90.55 万人。如果将年收入超过 5 万元的司机定义为忠诚司机,那么其忠诚司机运送了订单价值的由 2018 年的52.9%提升至2020年的69.8%。而这样的成果或许是由于福佑卡车压低毛利所换取。

根据招股书解释,福佑卡车的营业成本构成中,包含了支付给货车承运人的报酬、需要缴纳的保险费、云服务成本以及其他成本,其中支付承运人的报酬占据了绝对比重。作为大客户和司机的中间平台,福佑卡车在议价权方面稍显尴尬。

一方面,大客户是生存的大腿,平台无法在调价方面有大幅度的优势。另一方面,为了拉拢承运人,提高忠诚度,福佑卡车更不能轻易动司机的蛋糕,只有不断含泪让利于他人。所以,福佑不仅毛利低,甚至出现过2019毛利率分别为-0.3%的倒贴现象。

尽管福佑卡车也尝试向平台上的运营商提供融资租赁服务,但是该领域所代表的其他收入仅在2020年占总收入的1%,甚至与2019年的1.1%相比还有略微下降。全力奔赴运输业务,福佑卡车并没有其他业务线可以中和减缓低毛利的状况。

对于福佑卡车来说,大客户模式是喜也是忧。截至 2021 年Q1,其前 30 名 KA 托运人分别贡献了总收入的 96.4%、90.7% 和 81.8%,大客户可以带来大笔订单,但是与小额订单相比,大额订单的支付周期较长,且平台为了吸引大客户,也需要在帐期上给予一定的让步。托运方资金可能无法实时间到账,但对承运人的分成却需要按时支付。所以,福佑卡车容易在资金上遇到短暂的“入不敷出”情况。

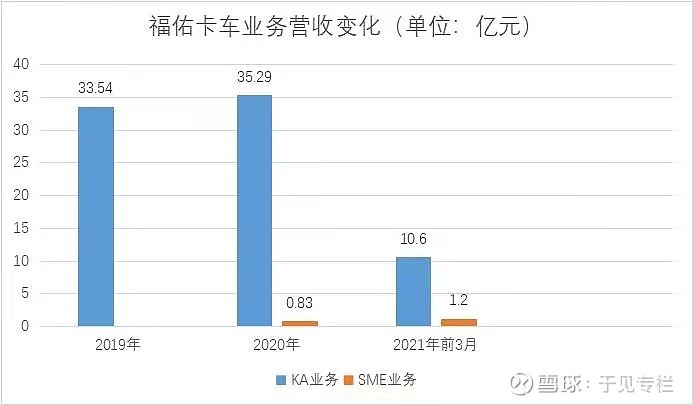

目前福佑的业务主要由KA业务和SME业务组成

KA业务是其营收主要来源,占比大。2019年、2020年和2021年前3月中KA业务营收占比分别为98.9%、96.6%、89.7%。SME服务是2020年7月开始的新业务,其拓展速度很快,从2020年营收占比2.4%迅速上升到2021年前3月的10%。

从上述两大业务数据对比看,很明显,福佑对KA业务比较依赖。福佑前几大KA客户的营收占比也非常大,根据2020年和2021年前三月数据来看,其排名前三的客户德邦快递、京东物流、顺丰分别贡献了总收入的55.8%和45.3%。一般来讲,KA业务签约周期在1年,如果一直维持如上的营收依赖,一旦头部大客户减少货运订单甚至不再续约,对福佑目前的收入结构会造成极大冲击。

福佑营收增长重头戏仍在KA。根据招股书,排除第一名特殊的KA客户,福佑卡车排名前30的KA客户平均收入(指第2名到第30名KA客户)从2019年6090万元增长41.2%至2020年的8600万元,与此同时,观察2021年前三月的该数据为2810万元,同比2020年前三月的1410万元,增长了99.2%。

另外,SME业务拓展难度不小。一方面相比KA,SME业务的订单相对分散,对市场进行资源整合的难度较大,另一方面福佑卡车本身要求客户进行货运预付款的政策对于中小企业来讲压力较大,也不是他们一般惯用的付款方式,推广起来就有难度。更为重要的是,SME业务在营收与利润上的贡献,从福佑披露的数据来看,并不理想。

因此对福佑来讲,在客源扩张的基础上,只依赖于KA客户,营收结构单一,显然是无法兼容当前运货市场,一直依赖于KA客户也不是长久之计。在招股书中,福佑卡车也提及市场份额增长不如竞争对手的风险,想要冲破这道难关,需跨越规模扩张及利润增长这两道难关,这必是一场持久战。

只为公司营收,司机权益被忽视

据了解,福佑卡车的模式诞生是用平台连接物流公司和经纪人,将棘手的司机管理问题外包给黄牛。福佑卡车另外开辟了经纪人竞价模式,尽可能利用市场上运力过剩的特征,为KA客户降低成本。在对KA的合作中,福佑卡车的主要贡献是提供车源、司机源,减少托运方被“放鸽子”的风险,同时提升效率。

很显然,这种模式有其积极的一面。因为无论对物流行业还是电商行业,货运效率都十分重要。据新经济100人报道,福佑卡车有一套针对经纪人及其司机的处罚办法,例如降低派车超时率时,福佑卡车会将超时经纪人的订单在用车前几个小时重新抛出,用市场竞争的方式强迫经纪人对司机的出车速度施压。

不过,就像一枚硬币都有两个面一样,任何模式有利必有弊。采用竞标模式,价格最低者中标,但是却降低了运输价格。运少了,实则损失的是一线驾驶员的利益,同时也降低的运输服务质量。这种模式不仅保障不了司机的权益,也无法提供优质的服务质量。

其带来的负面影响也显而易见。因为驾驶员之间的“价格战”,或许会让这个行业陷入恶性竞争,甚至劣币驱逐良币。毕竟,评价运输服务水准高低,并非只是价格这个单一因素,因此,其局限性也不言而喻。

这也不难理解,福佑卡车为何受到来自四方八方的质疑之声了。只不过,作为互联平台,福佑卡车掌握了一定的话语权。但是因此如何保持合作司机的忠诚度,便成了摆在其面前的棘手问题。

智能物流真实存在还是营销噱头?

福佑卡车依托平台承运过程中积累的真实数据,根据历史交易价格、车型、线路、货物品类、淡旺季、市场供需、天气、突发情况等因素对整车运价的影响,运用大数据和人工智能技术,在算法基础上实现快速报价,并不断改进报价的精准度。但是很多客户都在质疑其智能定价及智能物流,说是线下电话撮合交易,线上成交,但是实际上,这种模式像是信息中转站,与智能物流恐怕尚有距离。

据称,福佑卡车的方向是以大数据和AI技术为核心构建智能物流系统,但这一方向显然还不成熟,所以才会受到网友的质疑,经过近几年的资本洗礼,无数车货平台倒下了,但最终福佑卡车、满帮集团存活下来,并且二分天下。

虽然福佑卡车通过管理信息部解决了司机与货主之间的信任危机。但是,这样不可避免的加大了管理资本的投入,进一步降低的毛利其难以实现盈利,而且拖慢了扩张速度。加上智能化管理是不成熟,投资成本加大,在未来的货运市场上存活还需打一场硬战。

结语

据灼识咨询的报告,全球最大的公路运输市场是中国,但数字化渗透率仅占整体的4%,整个国内市场仍是处于一个多方角逐的局面,未来人会出现新的数字化货运平台,那时货运行业又将掀起一场资本的腥风血雨。

虽然国内公路运输市场未来发展潜力巨大,但也预示着福佑将会迎来更大的挑战。现存在过度依赖KA客户,超低的毛利率情况等问题,能否冲破难关,迎接货运市场变化或者说其他更大挑战呢?这些都不得而知。或许福佑卡车手里还有人们看不见的杀手锏,在关键时刻能力挽狂澜。

但是在这个竞争几乎白热化的货运市场,福佑卡车有什么样的核心竞争力,或许才是其立足市场的根本。也许福佑卡车已经意识到这一点,只是,如何构建壁垒,打破僵局?我们拭目以待。