【本知识点所属章节】第一篇 工程经济——第二章 经济效果评价——2.2 经济效果评价指标体系

学霸视频考点1:方案的比选

1.方案的比选工作可以分为两个阶段。第一阶段是方案的绝对效果分析。在此基础上,对第一阶段通过的方案进行第二阶段的相对效果分析,即进行多方案比选

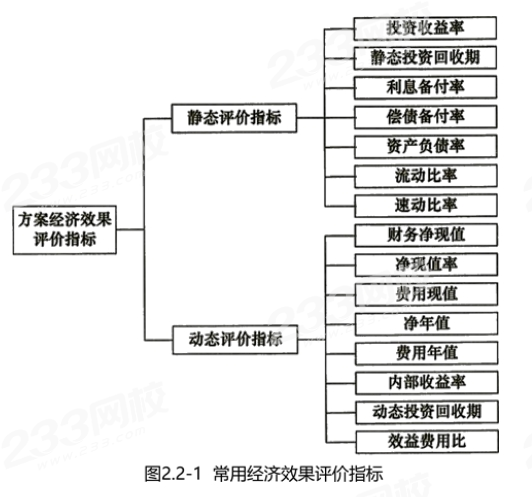

2.绝对效果评价通常选用的评价指标体系

(1)财务净现值、费用现值、净年值和费用年值是价值型指标,静态和动态投资回收期是时间型指标,其余的是比率型指标。

(2)方案经济效果评价主要考虑盈利能力、偿债能力和财务可持续能力等方面。利息备付率、偿债备付率、资产负债率、流动比率和速动比率属于偿债能力评价指标,其他指标均为盈利能力评价指标。财务可持续能力评价常用到净现金流量和累计净现金流量指标。

【真题练习】

1、【2022】关于技术方案经济效果评价的说法,正确的是()。

A.经济效果评价应定性分析和定量分析相结合,以定性分析为主

B.经济效果动态分析不能全面地反映技术方案整个计算期的经济效果

C.融资前经济效果分析通常以动态分析为辅。

D.方案实施前经济效果分析通常存在一定的不确定性和风险性

查看答案233网校答案:D233网校解析:A错,以定量分析为主的。B错,能较全面地反映技术方案整个计算期的经济效果。C错应以动态分析为主,静态分析为辅。2、【2023】下列技术方案经济效果评价指标中,属于盈利能力分析的动态指标有()。

A.资本金净利润

B.财务内部收益率

C.财务净现值

D.速度比率

E.利息备付率

查看答案233网校答案:BC233网校解析:财务内部收益率和财务净现值属于盈利能力动态指标考点2:投资回收期分析

1、静态投资回收期计算

若某方案只有初始投资I(发生在第1年初),且计算期内各年的净现金流量A保持不变,则投资回收期Pt的计算公式可以表示为:Pt=I/A

2、评价准则:将计算出的静态投资回收期Pt,与所确定的基准投资回收期Pc。进行比较。若Pt≤Pc,表明方案投资能在规定的时间内收回,则可以考虑接受该方案;若Pt≥Pe,则方案是不可行的。

3、优缺点:

(1)静态投资回收期愈短,投资风险愈小,方案抗风险能力愈强

(2)缺点是静态投资回收则没有全面地考虑方案整个计算期内的现金流量,即只考虑投资回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量方案在整个计算期内的经济效果,因此用于方案选择时只能作为辅助评价指标,或与其他评价指标结合应用

【真题练习】

1、【2023】某投资方案的现金流量如下表,该方案的静态投资回收期为()年。注:表中数据均不考虑税收影响

A.6.36

B.6.56

C.6.63

D.6.79

2、【2020】某技术方案的静态投资回收期为5.5年,行业基准值为6年,关于该方案经济效果评价的说法,正确的是()

A.该方案静态投资回收期短于行业基准值,表明资本周转的速度慢

B.从静态投资回收期可以判断该方案前5年各年均不盈利

C.静态投资回收期短于行业基准值,不代表该方案内部收益率大于行业基准收益率

D.静态投资回收期短,表明该方案净现值一定大于零

查看答案233网校答案:C233网校解析:静态投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量技术方案在整个计算期内的经济效果。所以,静态投资回收期作为技术方案选择和技术方案排队的评价准则是不可靠的,它只能作为辅助评价指标,或与其他评价指标结合应用。注:以上学习内容选自王东兴老师2024年《经济》精讲班授课讲义

(