核心观点

2023年的城投市场从理财赎回潮的余波走到了一揽子化债的推进:一路虽有波折,但有惊无险,复盘全年利差呈现下行趋势。而展望2024年,一揽子化债仍将是城投市场的主线,且金融机构参与度或将有所提高。除此之外,在隐债“遏增化存”的基调下,城投市场供给难以放量,融资或仍将维持紧平衡。城投市场由此也将步入存量博弈阶段:债务压力相对较大地区城投市场规模或将延续减少态势,演绎稀缺价值行情;而经济大省则挑起稳定全国经济的大梁,其城投市场表现或将稳中取胜。在此背景下,城投收益挖掘也应多措并举,境内市场需结合地区特征进行差异化配置,境外市场配置性价比则有所显现。

2024年城投市场融资或仍将维持紧平衡。偿还预测:城投债偿还压力分为到期偿还、提前兑付、回售和赎回四个方面,文章基于不同假设从四个方面切入对偿还压力进行合理预测,2024年城投市场偿还规模预计在4.9-5.3万亿元的区间。发行预测:在隐性债务“遏增化存”的基调下,我们假设2024年新发城投债借新还旧的比例仍维持高位,基于此,根据所预测的2024年城投债到期规模进行推算,2024年城投债发行规模预计在4.9-5.8万亿元的区间。融资预测:2024年城投债市场在供给放量难度偏高的背景下,融资仍将维持紧平衡,我们预计净融资规模在6000-8000亿元的区间。

一揽子化债仍为2024年城投市场主线,金融机构参与度或将有所提升。2023年四季度,以特殊再融资债发行为载体的财政化债是第一轮化债工作推进的关键,在此背景之下,部分地区债务压力得到明显的缓解,地区城投市场认可度也明显改善。而随着特殊再融资债发行的边际放缓,财政化债也进入收尾阶段。展望2024年,金融机构或将接过一揽子化债的接力棒,后续国有大行协助展期置换、中央创设应急流动性金融工具、资产管理公司协助重组、地方银行牵头成立银团贷款等化债模式或将陆续跟进。

城投市场进入存量博弈阶段,但地区分化仍存,不同地区更应“各司其职”。随着城投融资政策的边际趋紧,城投市场或进入存量博弈阶段,但不同地区间的表现分化仍较为明显。以化解债务压力为主的地区城投市场存量规模或延续减少态势,演绎高收益债稀缺价值行情。而对于经济发达地区,则应为稳定全国经济作出更大贡献。城投平台作为地区发展的重要抓手也将承担一定责任,2024年经济大省城投市场融资表现或将稳中取胜。

2024年城投展望:虽然化债工作开展使得地区城投估值差距有所“抹平”,但存量高票息债券仍集中在部分债务压力相对较大地区,且随着城投平台融资成本下行,高票息资产稀缺性进一步凸显,城投债下沉博弈高票息收益的策略仍可取。不同地区角度来看,对于部分债务压力相对偏高地区,控制久期保持流动性意在防守,而对于经济大省而言,其有能力自行化解债务,因此经济大省城投估值波动风险相对可控,可关注地区内区县级平台,并适当拉长久期以增厚收益。而相较于境内城投债市场,城投美元债市场在票息、估值和兑付压力等角度均有一定优势,为配置提供较高性价比。

风险因素:监管政策超预期收紧;央行货币政策超预期;个别信用事件冲击市场等。

正文

2023年城投市场回顾2023年城投融资偏紧

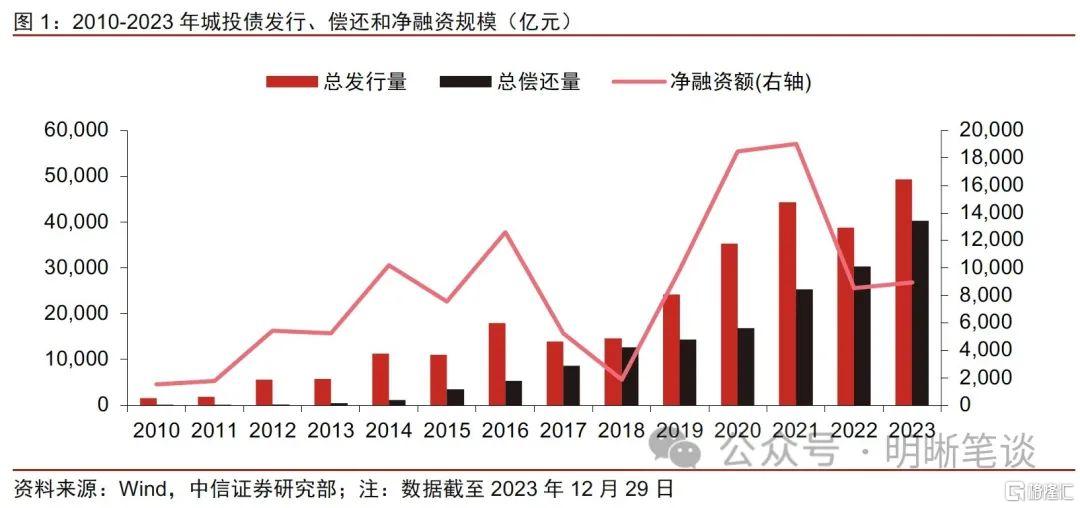

2023年城投市场融资维持紧平衡格局。2021年下半年,城投融资政策边际趋紧,隐性债务的“遏增化存”态度也更为明确,2022年全年城投市场发行规模结束连续同比高增的趋势,也使得全年净融资规模回落至万亿规模之内。进入2023年后,城投市场融资政策仍偏紧,且在一揽子化债的背景下,城投市场发行也未放量,全年净融资规模继续保持在万亿规模之内。

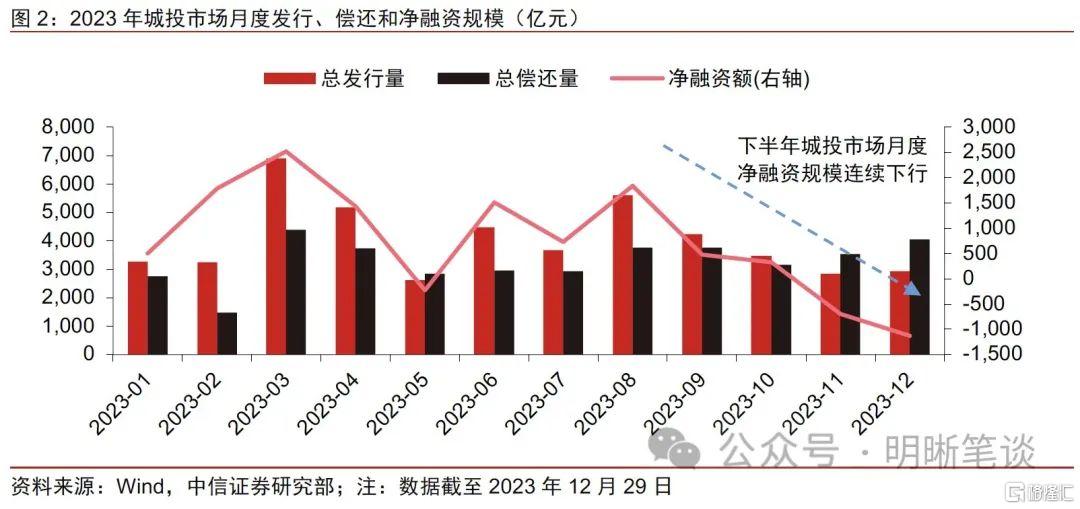

2023年下半年城投债市场月度净融资规模持续下行。受到2022年末理财赎回潮的影响,2022年末部分城投平台的融资需求后推后至2023年一季度释放,由此2023年一季度城投债月度净融资规模呈现上行趋势,此后则回归至正常水平。下半年,随着融资政策的边际趋紧,城投市场的月度净融资规模则继续呈现下行趋势,11-12月市场呈现净流出态势。

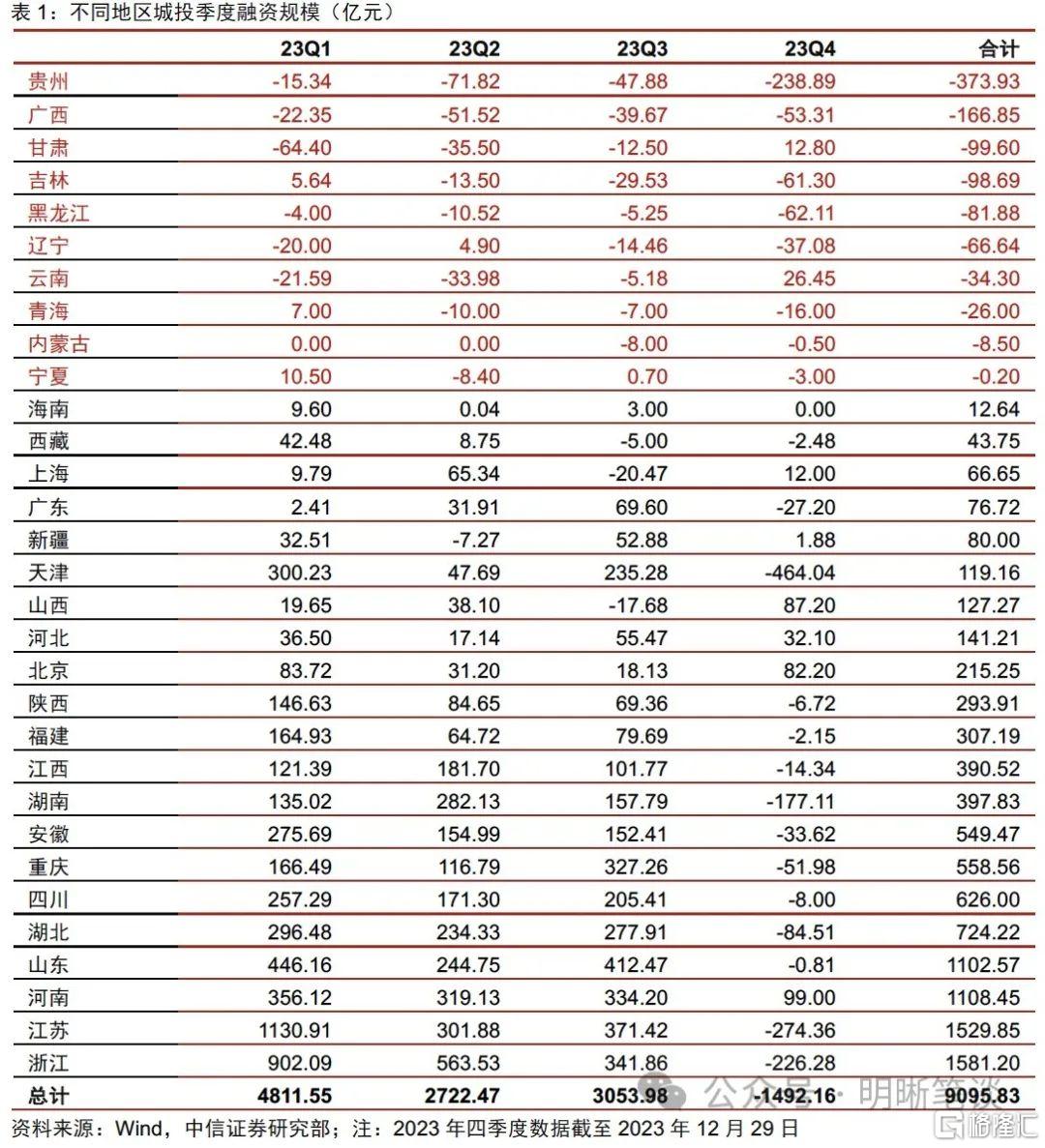

债务压力相对较大地区的城投债市场存量规模下滑。从不同地区债务压力角度看,我国的经济大省债务压力相对可控,且有能力自行化解债务,而对于部分债务压力相对较高的地区而言,化解债务压力则更是迫在眉睫。由此,对应到城投市场,不同地区的表现也有明显分化,2023年以化解债务压力为主的地区城投市场均呈现净流出的态势,体现出这些地区在隐性债务化存量的推进下,“遏新增”也在同步进行。

2023年利差震荡下行

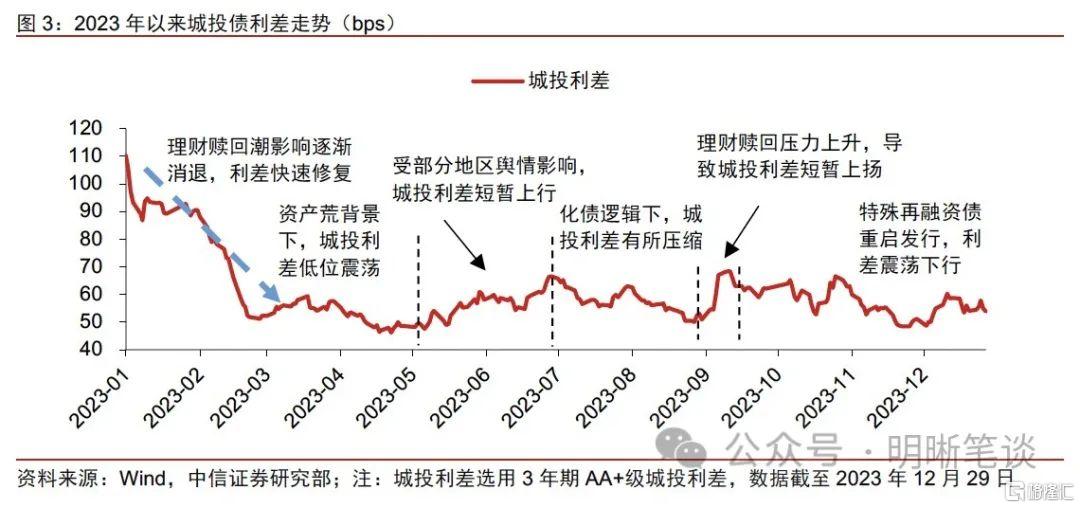

城投债利差在2023年初快速下行后进入震荡区间:

2023年初,理财赎回潮影响逐渐消退,城投利差快速修复。2022年末理财赎回潮的冲击下,城投利差抬升至较高位置。而2023年年初随着赎回潮影响的逐渐消退,城投利差也随之进入快速修复阶段,3年期AA+级城投债利差从1月初的高位106bps,快速下降到2月末的51bps。

在信用市场结构性资产荒的背景下,城投利差低位震荡。进入3月后,城投利差已被压至历史10%左右的较低位置,而在信用市场供需偏紧的背景下,结构性资产荒继续蔓延,优质资产的缺失保障了城投债的配置需求。在此阶段城投债利差呈现低位震荡的趋势。

5月部分地区舆情发酵,导致城投利差短暂上行。2023年地方政府债务问题是市场关注的焦点之一,而进入5月后,部分弱资质地区的债务问题出现进一步发酵,引起了市场对于部分资质相对偏弱的地方融资平台偿债能力的担忧,受此影响下,城投利差出现短暂的反弹,3年期AA+级城投债利差从5月初的低位48bps,明显反弹至6月末的67bps。

7月政治局会议提出“一揽子化债方案”后,城投利差开始压缩。经历了地区舆情影响后的利差短暂反弹,3年期AA+级城投债利差回升至历史40%分位附近。2023年7月政治局会议提出“一揽子化债方案”,城投化债的主线进一步明确,给予市场一剂“强心剂”。在化债情绪的带动下,城投利差走势也重回下行区间。

8月下旬理财赎回压力抬升,导致城投利差有所上行。8月下旬,基准利率出现较大幅度的调整,部分理财机构为避免2022年末赎回潮可能重演带来的冲击,提前赎回以进行防御,所引发的赎回压力抬升导致城投利差出现明显上行,3年期AA+级城投债利差抬升幅度近20bps。

10月随着特殊再融资债的重启发行,城投利差震荡下行。9月末,内蒙古公告称将发行特殊再融资债券,拉开了本轮特殊再融资重启发行的序幕,10月其余地区陆续跟进,特殊再融资债券的发行也明显放量。在此背景之下,部分过往囿于舆情地区的城投市场认可度出现明显好转,带动城投利差震荡下行。

地区间市场变化趋势

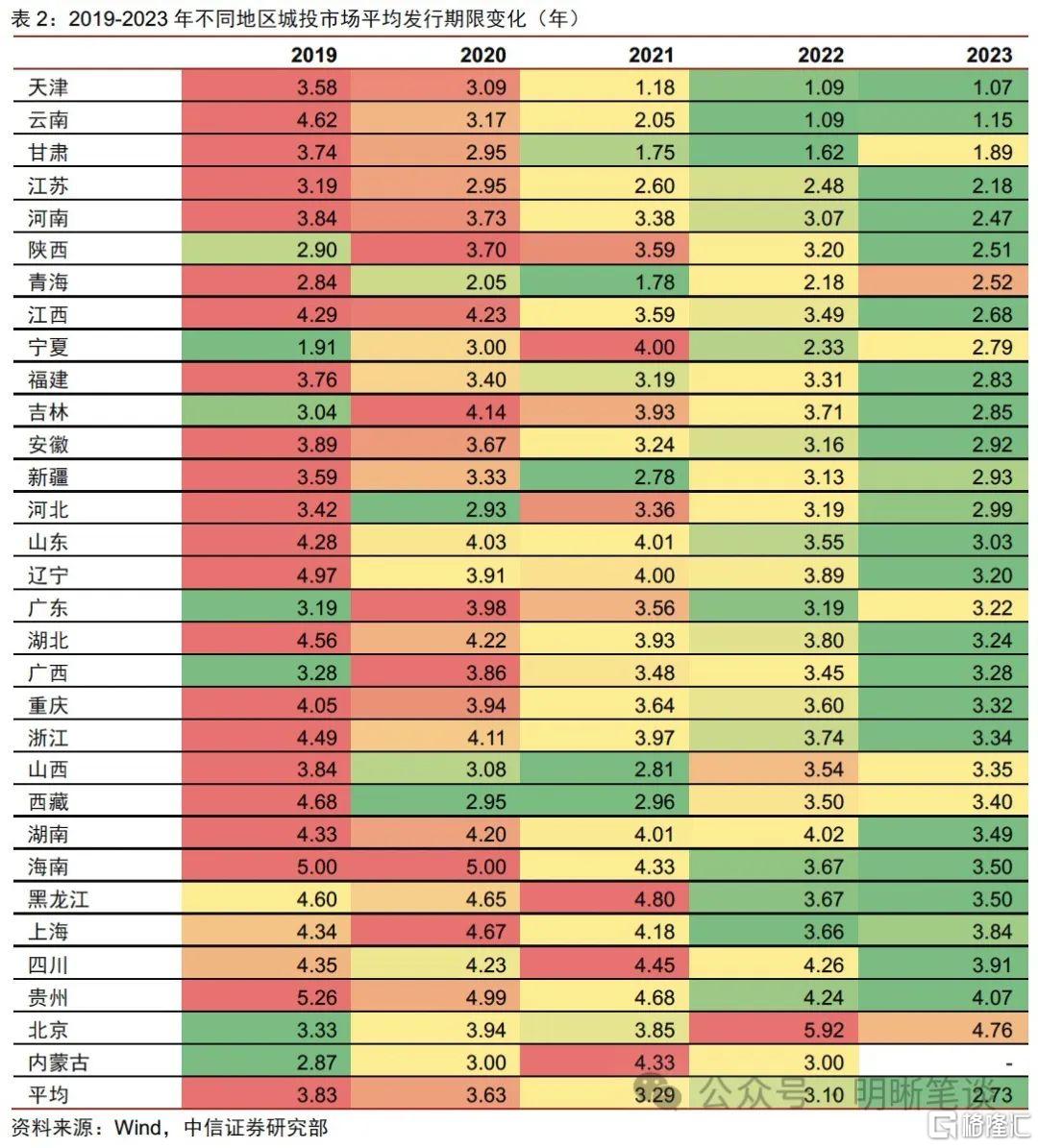

城投市场发行期限延续短期化趋势。一方面,随着融资政策的边际趋紧,短债发行流程较为简便,导致发行人倾向于短债发行;另一方面,投资者也倾向于配置短期限债券以提高流动性,增加了短债的需求。由此,在发行端和投资端共同作用下,城投市场发行期限不断变短,2023年新发城投债延续了趋短的态势,尤其是部分债务压力相对较大地区,城投融资难度较高,借新还旧比例也相对更高,对于短债融资的依赖度也更高。分地区来看,2023年天津、云南和甘肃城投债平均发行期限已小于2年,发行期限短期化特征尤为明显。

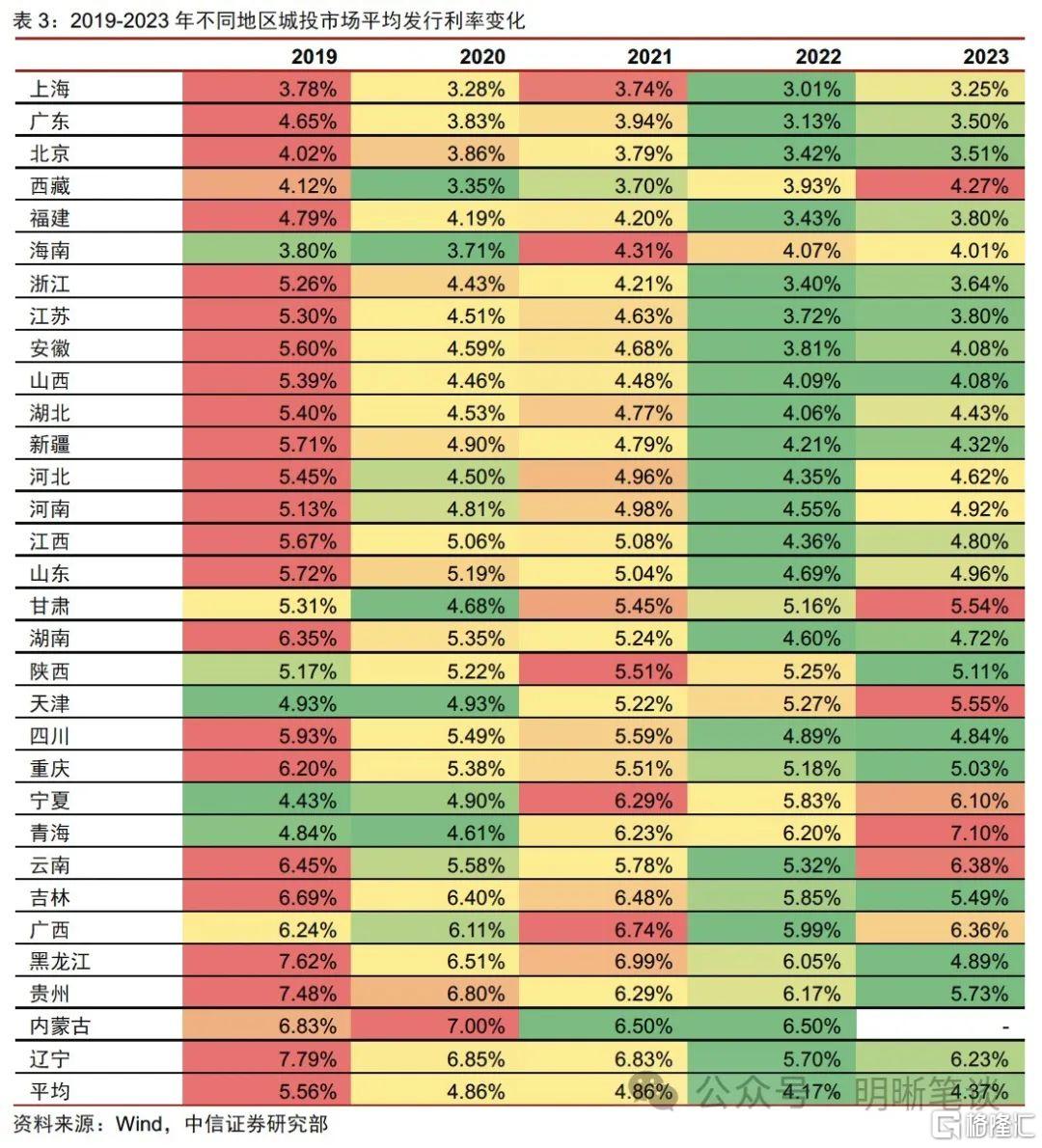

2019年以来城投债融资成本整体呈现下行趋势,而2023年却略有回升。从年度的角度看,2019年-2022年,城投债平均发行利率从5.56%下降至4.17%,城投平台融资成本呈现明显的下行趋势,而2023年城投债平均发行利率却小幅回升至4.37%,究其原因主要有以下两点:

1. 2023年上半年部分地区仍受到城投非标舆情影响,地区城投市场投资者认可度相对较低,所发行城投债票面也相对较高,从而推升了全年的城投平均融资成本。

2. 随着一揽子化债工作正式推进后,部分过往囿于舆情地区实现“困境反转”,2023年四季度新发城投债发行利率出现显著下行,但由于城投融资监管政策的边际趋紧,2023年四季度新发城投债规模相对有限,因此未能明显拉低全年平均融资成本。

从月度角度看,一揽子化债开启后,城投融资成本下行十分明显。我们进一步分拆2023年月度城投债平均发行利率,可以看到2023年上半年城投债平均发行利率相对较高,且无明显下行趋势。7月政治局会议提出一揽子化债方案后,城投债月度平均发行利率出现下行趋势,而到了2023年四季度,特殊再融资正式重启发行后,城投债月度融资成本则出现进一步下行。

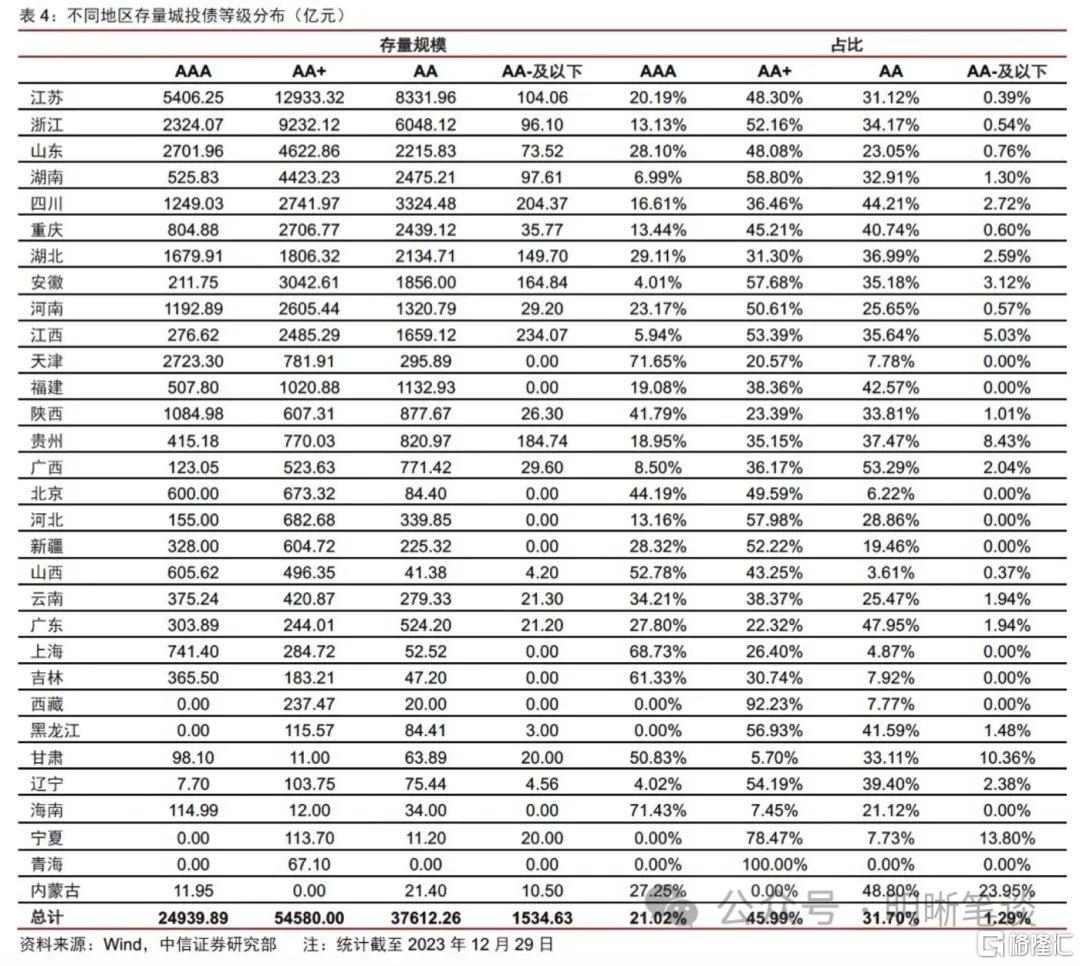

存量城投债以AA+级为主,化债重点地区低等级债券占比相对较高。全国的角度看,截至2023年12月29日,AAA、AA+和AA级城投债规模占比分别为21%、46%和32%。而分不同地区来看,化债重点地区中低等级城投债规模占比较高,具体来看,广西存量城投债中AA级规模占比超五成,甘肃、宁夏、内蒙古存量城投债中AA-及以下规模占比超10%。

2023年地域利差整体呈现下行趋势,而一揽子化债启动后,重点地区利差下行尤为明显。2022年末理财赎回潮的冲击抬高了债券估值水平,导致2023年年初地域利差整体处于高位。在2023年初至7月末,不同地区地域利差随着市场情绪的修复有所下行,但部分债务压力相对偏高地区的地域利差仍处于高位。而2023年7月末一揽子化债提出之后,引发一轮城投市场下沉行情,重点地区利差快速下行,广西、贵州存续1年期AA+级城投债利差下行幅度超500bps。

2023年城投债偿还结构有所变化,回售占比显著抬升。2023年上半年,部分地区城投市场仍受到舆情扰动影响,投资者信心相对脆弱,由此