数据显示,专业阶段考试6个科目中,报考会计科目的人数最多,达到81.10万人,报考率为61.21%。紧随其后的是经济法和税法两个科目,分别为58.70万人和57.83万人,报考率分别为44.30%和43.65%。审计科目报考人数最少,为31.83万人,报考率仅为24.02%。具体情况详见表4。

数据显示, 新考生(指首次报考注册会计师考试的人员)与其中的应届毕业生报考人数继2021年大幅减少后,2022年进一步下降。具体情况详见表2。

2.综合阶段考试整体规模持续扩大。2022年最终通过资格审核并完成交费的人数达到5.08万人,较2021年增加了10.43%,为历年最高值。具体情况详见表5。

(二)参加考试情况

2022年组织实施了两次注会考试,实际参考规模为:专业阶段考试125.12万人、293.59万科次;综合阶段考试4.91万人。

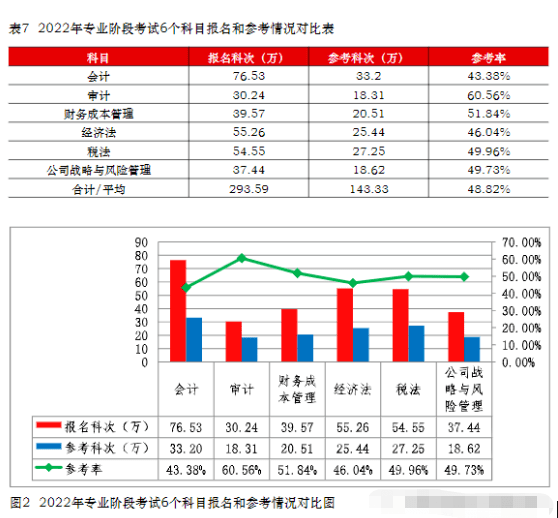

1.专业阶段考试。报名“冷静期”的设置和允许考生在交费确认期间调整报考科目,有效引导了考生理性报考。考生备考相对充分、参考意愿相对高。最终,在整体报名人数、科次减少的情况下,6个科目的平均参考率达到48.82%,较2021年提高了4.24%,为机考实施以来的最高水平。具体情况详见表6。

数据显示,6个科目中,会计科目报名人数最多,但参考率最低;审计科目报名人数最少,但参考率最高。具体情况详见表7、图2。

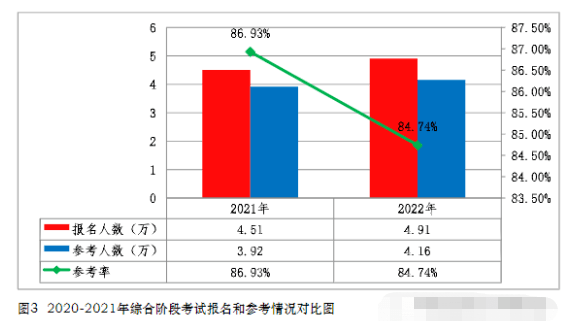

2.综合阶段考试。2022年综合阶段考试有4.91万人参考,较2021年提高了8.87%,参考率达到84.74%,较2021年降低了2.19%,但远高于专业阶段考试6个科目的平均参考率(48.82%),表明参加综合阶段考试的考生对考试的投入程度及备考充分性上明显高于参加专业阶段考试的考生。具体情况详见图3。

(三)各地报名和参考情况

从报名情况看, 专业阶段考试各地报名人数及报考科次排在前5位的地区依次为广东、北京、江苏、上海和山东,其总和分别占到全国总量的43.47%和44.44%。排在后5位的地区依次为港澳台、青海、海南、宁夏和甘肃,其总和不到全国总量的3%。 综合阶段各地报名人数排在前5位的地区依次为广东、北京、上海、江苏和浙江,其总和占全国总量的51.59%。排在后5位的地区依次为港澳台、青海、宁夏、甘肃和海南,其总和不到全国总量的2%。

专业阶段除新疆、西藏受疫情影响未能组织考试外,大部分省、自治区、直辖市及香港和澳门特别行政区的参考率均有所提高,但北京、江苏、河南、陕西和青海等5个省份则受突发疫情冲击或本地区疫情防控政策变化影响,参考率较2021年略有下降。综合阶段辽宁、新疆和西藏受疫情影响未能组织考试,其他地区由于受突发疫情影响,且综合阶段没有5年有效期限制,因此除天津、河北、安徽、山东、湖南和广东外,各地参考率均较2021年略有下降。具体情况详见表8、9。

二、考试结果

(一)合格情况

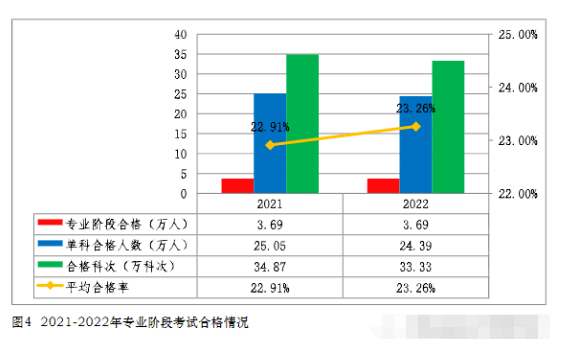

1.专业阶段考试。有76人一次性通过专业阶段考试。有24.39万人取得至少1个科目的合格成绩,总的合格科次为33.33万;有3.69万人通过专业阶段考试,具有报考下一年综合阶段考试的资格。6个科目的平均合格率达到23.26%,较2021年略有提高。具体情况详见表10、图4和表11、12、13。

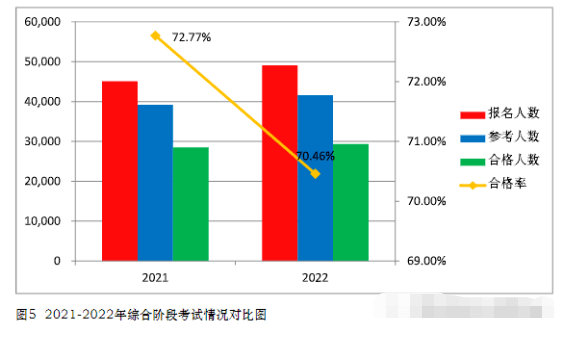

2.综合阶段考试。有2.93万人取得全合格证书,合格率70.46%,继续保持较高水平。具体情况详见表14、图5。

通过对2022年取得综合阶段考试合格考生的单位性质、学历、年龄等分析,发现其合格结果与考试的职业导向相关性很高,表现为: 来自会计师事务所的考生参考率与合格率都最高;来自公司企业的考生合格人数占总合格人数的比重最高;具有本科学历的考生合格人数占总合格人数的比重明显高于其他学历类别的考生;会计审计类专业的考生合格人数占总合格人数的比重超过50%;25岁以下考生的合格率最高,26-33岁考生的合格人数明显高于其他年龄段的考生。具体情况详见表15。

(二)考生类别

从考试结果看,考试合格率与考生的专业背景、专业基础、职业发展需求,以及报考规模均有关联,尤其是与注册会计师职业胜任能力对多元化知识结构的要求紧密相关。具体情况详见表16。

1.来自会计师事务所的考生,其在两个阶段考试的合格率均高于其他类别考生。

2.学历高的考生总体合格率相对较高。专业阶段考试中具有硕士研究生学历的考生合格率相对高;综合阶段考试中具有博士研究生学历的考生合格率相对高。

3.财经类专业背景的考生,两个阶段考试的合格率均略高于其他类别考生。

4.年轻考生在两个阶段考试的合格率均呈上升趋势。专业阶段考试26-35岁考生合格率相对高;综合阶段考试25岁以下考生合格率明显高于其他年龄段考生。

(三)地区类别

从报考地区来看,合格考生的群体主要集中在广东、上海、北京、山东和浙江等经济发达地区,中、东部地区的合格人数明显高于西部地区。

1.东部地区全科合格考生中来自会计师事务所、公司企业的人数占比高于全国人数占比水平;中、西部行政事业单位等其他单位性质的考生占比均高于东部地区。

2.东部地区博士研究生、硕士研究生学历人数占比明显高于中、西部地区;中部地区大专学历人数占比较高,西部地区本科学历人数占比较高。

3.全科合格考生专业背景方面,东部地区财经类占比最高,中部地区会计审计类占比最高,西部地区非财经类占比最高。

4.全科合格考生年龄段主要集中在26-35岁之间,西部地区25岁及以下全科合格考生人数占比略低于东、中部。

具体情况详见表17、18、19。

三、试卷试题质量分析

2022年,针对以往年度考试考生比较聚焦的问题,在坚持“职业导向、原理导向、考生友好导向”的基础上,专业阶段考试命题确定了“减量不减质”的调整原则,试题命制更加着重考察考生独立思考、运用所学知识分析问题、解决问题的能力,考察考生真懂真会且学而能用。

(一)难度系数

难度系数代表试题难度,是衡量考试质量的一个重要指标。难度系数计算公式为:

,其中是所有考生在第i题上的平均分数,是该题的满分。取值在0-1之间,越接近于1,试题难度越低。就职业资格考试来说,整体试卷难度以中等为宜,试题难度系数在0.3-0.7之间为好,低于0.3则题目偏难,高于0.7则题目偏易。

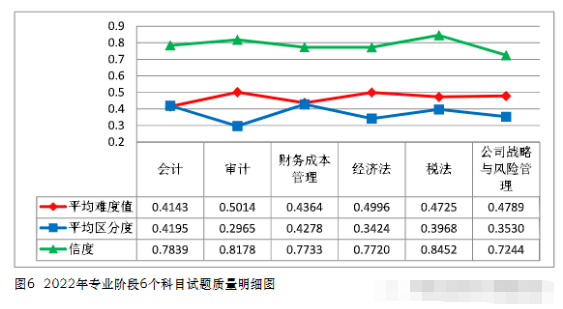

2022年专业阶段考试6个科目整体的难度系数为0.4672,难度适中。各科目试题的平均难度系数在0.41-0.51之间,科目间的难度差异不大。同时,每一个科目都有不同难度的题型分布。综合阶段考试的难度系数为0.6299,整体略低于专业阶段考试的难度。

总之,2022年两个阶段考试的试题难度设计较为合理,整体难度与2021年持平。

(二)区分度

区分度代表试题对不同考生的知识、能力水平的鉴别程度,是衡量考试质量的一个重要指标。区分度计算公式为:其中是高分组考生在第i题上的难度系数,是低分组考生在第i题上的难度系数。取值在-1到1之间,越接近于1,试题的区分度越好,能够对不同能力的考生进行有效区分。

2022年专业阶段考试6个科目整体的区分度为0.3727,各科目试题的平均区分度介于0.22-0.43之间。综合阶段考试区分度低于专业阶段考试,但在可接受范围内,其中职业能力综合测试一的区分度值为0.2367,职业能力综合测试二的区分度值为0.2220。

两个阶段考试试卷的区分度较好,考试能够对不同能力水平的考生进行有效区分,整体区分度与2021年持平。

(三)信度

信度是衡量考试能否真实反映考生水平的指标,本报告选用内部一致性信度检验考试的信度。内部一致性信度值从0到1,越接近于1说明信度越高,越接近于0,说明信度越低,一般以高于0.7为佳。

2022年专业阶段考试6个科目各试卷信度值介于0.72-0.84之间。6个科目信度值都大于0.7,表明各科目试卷的信度较高,可靠性较好。其中税法科目的试卷信度值最高,为0.8452;公司战略与风险管理科目的试卷信度值最低,为0.7244。综合阶段考试中,职业能力综合测试一的信度为0.6148,职业能力综合测试二的信度为0.5929,信度较好。具体情况详见表20、图6。

(四)正态性检验

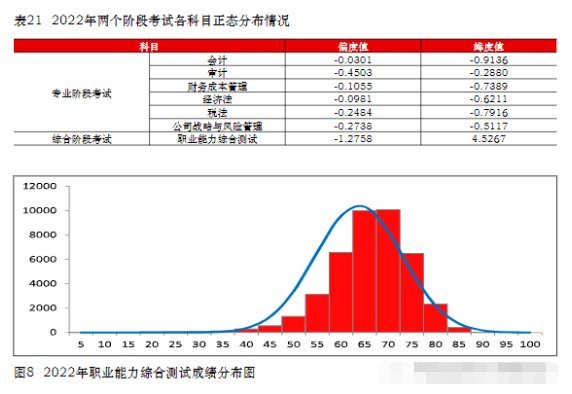

考生成绩的正态分布规律是检验考试成绩是否符合选拔性考试选拔目的的重要指标。对于所有实际参考的考生,峰度反映考生总体分数分布的陡峭程度,偏度反映分数分布偏离中心的程度,二者数值越接近0,考生分数分布越接近于正态分布。

2022年专业阶段考试6个科目的偏度值均小于0,呈负偏态,说明高于平均分的考生人数比低于平均分的考生人数多。专业阶段考试6个科目的峰度值均小于0,说明各科目考试总体数据分布与正态分布相比较为平坦。考生成绩呈现比较合理的正态分布。

综合阶段考试职业能力综合测试的偏度值小于0,呈负偏态,说明高于平均分的考生比低于平均分的考生人数多。职业能力综合测试的峰度值为4.5267。具体情况详见表21、图7、图8。

(五)集中与离散程度

注册会计师考试专业阶段6个科目考试的平均分介于40-51之间。其中,会计科目的平均分最低,为41.49分,审计科目的平均分最高,为50.16分。综合阶段职业能力测试平均分为62.59分。具体情况详见表22。

(六)效度

效度是指测验的有效程度,反映的是考试的有效性。2022年,两个阶段考试各科目的试卷均未超出考试大纲规定的范围,考核重点较为突出,试卷效度较好。

四、免试与豁免

(一)免试

根据《注册会计师法》和《注册会计师全国统一考试办法》相关规定,具有会计或者相关专业高级技术职称的人员,可以申请免予专业阶段考试1个专长科目的考试。

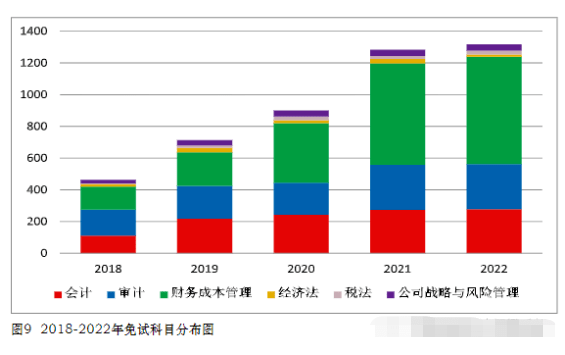

截至2022年底,共有9335人以会计或者相关专业高级技术职称,经申请审核最终获得专业阶段考试1个科目的免试资格,其中4051人已取得专业阶段考试合格或全科合格。数据显示,经申请并取得免试资格的考生中,申请财务成本管理科目、审计科目和会计科目的较多。具体情况详见表23、图9。

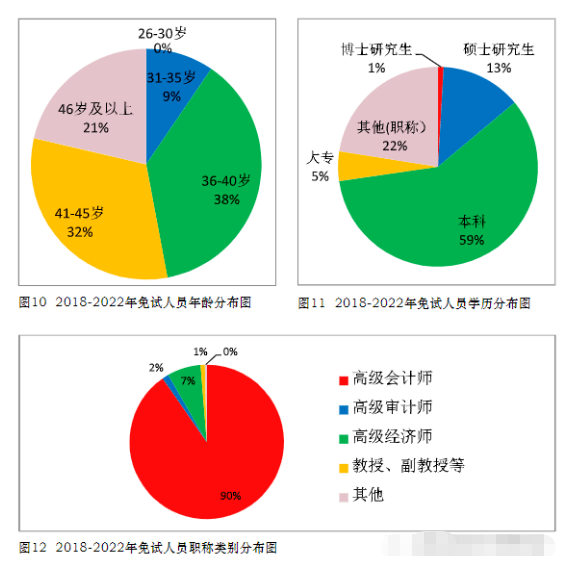

2018-2022年取得专业阶段考试1个科目免试资格的考生达到4677人,占总免试人数的50.1%。通过对相关免试人员年龄、学历、职称等方面分析,年龄普遍集中在36-45岁之间;本科学历占比近60%;高级会计师职称是免试的绝对主体,占比达到90%。具体情况详见图10、图11、图12。

(二)豁免

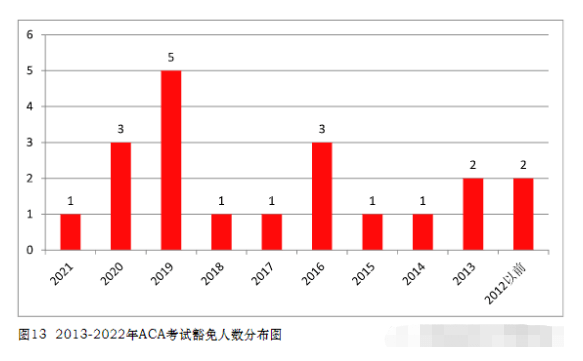

1.与英格兰及威尔士特许会计师协会豁免。根据与英格兰及威尔士特许会计师协会签署的部分考试科目豁免协议,通过ACA考试的英格兰及威尔士特许会计师协会会员,在报名参加中国注册会计师考试时,可以申请豁免审计、财务成本管理2个科目的考试。截至2022年底,已有21人取得豁免中国注册会计师考试专业阶段部分科目的资格。其中15人取得了专业阶段考试合格,有14人通过考试取得全科合格证书。具体情况详见图13。

2.与香港会计师公会豁免。根据与香港会计师公会签署的《内地与香港注册会计师部分考试科目相互豁免协议》及相关补充协议、《内地与香港注册会计师部分考试科目相互豁免实施协议》,QP考试全科合格人员可以申请豁免内地注册会计师全国统一考试专业阶段“会计”、“审计”、“财务成本管理”和“公司战略与风险管理”四个科目;内地注册会计师全国统一考试全科合格人员可以申请豁免QP考试“财务汇报”、“企业财务”和“业务鉴证”三个单元。

据此,按照上述协议安排,经双方审核确认,至2022年底已有1893人取得豁免内地注册会计师全国统一考试专业阶段考试部分科目的资格,其中556人取得了专业阶段考试合格,有413人通过考试并取得全科合格证书。相对的,有2540人申请免试香港会计师公会QP课程部分考试科目。具体情况详见表24。

综上,随着中国注册会计师考试持续对外开放及豁免政策有序实施,境内外注册会计师的交流趋于频繁。通过参加考试,既有助于考生专业知识、技能和职业道德的培养,也利于考生应对市场环境变化对注册会计师要求的日益提升,从而促进更好更快地适应境内外商业环境。

来源:中注协

6●18盛典超值购课

狂欢倒计时

福利翻倍 好课不贵

ACCA精品好课 直降1500元

可再叠加50元新人券

课程降价不变质!

选择一个好的提升方式

你就赢了一大半 ! 返回搜狐,查看