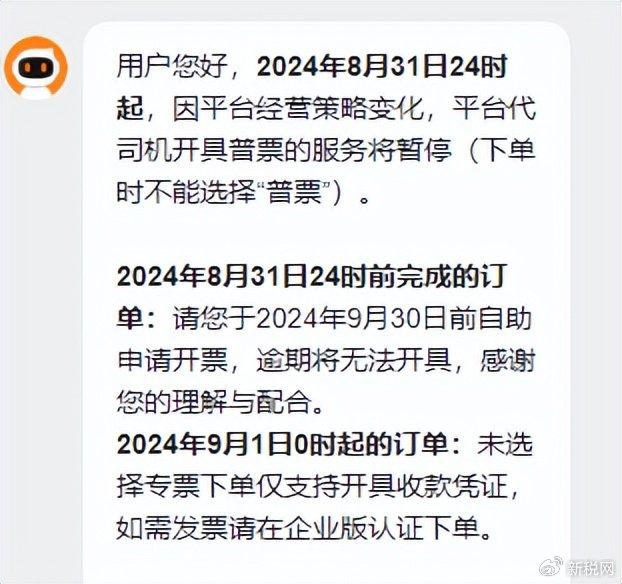

从2024年8月31日24时起,因平台经营策略变化,平台代司机开具普票的服务将暂停

近年来,我国政府推出多项有利政策及激励以支持道路运输行业数字化,同时数字化的发展进一步提高了在线货运平台的运营效率,我国网络货运平台实现快速发展,越来越多的企业和个人选择使用这些平台来满足其运输需求。

根据弗若斯特沙利文的资料,按GTV计,中国是全球最大的公路货运市场。2023年, 中国公路货运市场的GTV为11895亿美元,占全球市场的32.6%,预计2023年至2028年期间按7.1%的复合年增长率增长。中国庞大的公路货运市场拥有最大的商户及司机群体,有约1.7亿家商户及约1700万名司机。

然而,近期,货运平台的税务问题困扰着用户们,多家网络货运平台被用户反映无法开具发票,给广大用户带来了诸多不便。

因发票问题,货运平台投诉频发

多家知名网络货运平台,如运满满、货拉拉等,频繁被用户投诉无法开具发票。同时,货运平台被用户质疑偷税。

运满满用户在新浪旗下的消费者服务平台黑猫投诉上反映,“未认证前不能选择开票模式,默认是不用开票,连普票都无法选择,先下单发货的,钱给了平台,现在认证通过,平台拒绝开票,称钱全给了司机,可是我的钱给的是平台,平台自己给司机是他们之间的交易,我是跟运满满app的交易是需要发票的,运满满以发货前没有选择开票为理由拒绝开票。我需要开票!”

货拉拉的用户也遇到了同样的问题。有用户表示,“货拉拉突然说不能开具发票,且没有明确弹窗提示,导致下单后无法开票报销,涉嫌偷税漏税,欺诈消费者。需要开具发票或加钱开具专票。”

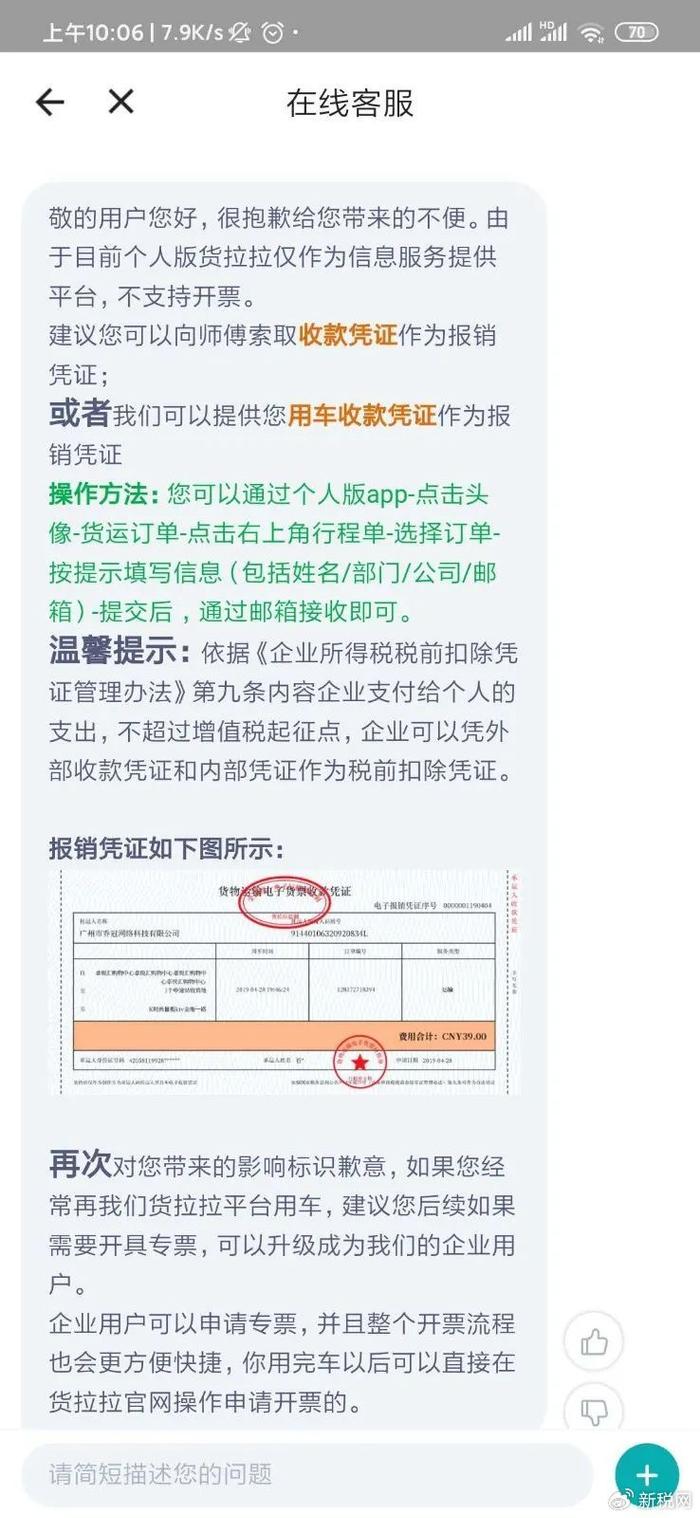

货拉拉的客服回复称, 1、非常抱歉给您带来不便,因平台经营策略变化,平台将暂停代司机开具发票的服务。如果您有报销需求,可以在后续下单时选择承运订单,或者在我的--发票报销--收款凭证,申请收款凭证;因此给您带来的不便请您谅解。2、 您好,从2024年8月31日24时起,因平台经营策略变化,平台代司机开具普票的服务将暂停,8月31日后完单的订单,无法申请开票;如果您2024年1月1日-2024年8月31日的订单有开票需求,请您在9月30前自助申请开票,9月30号以后,平台无法代司机开具普票。开票路径:我的--发票报销--拉货发票。

用户表示,上述2段话都是在下单时并未提示,而是在订单完成后要开发票跟联系客服后才提示。致电客服反映下单时会有短信提示不提供开普票服务,实际也没有收到提示短信。

货运平台的投诉主要集中在平台拒绝给个人开普票、不能开发票缺乏明确提示等。网络货运平台无法开票的问题影响了用户的正常报销流程。

从用户的投诉中,货运平台的新变化也浮出水面。自9月1日起,货运平台开具普票的服务将暂停,取代普票的是收款凭证;用户想要取得发票可申请开具专票。

货运平台为什么无法开具普票?

网络货运平台业务模式的差异影响税务结算方式。

目前,市场上网络货运平台主要有两种商业模式,“撮合服务模式”和“承运服务模式”。

撮合服务模式,即平台经营者仅为托运人和实际承运人提供信息中介和交易撮合等服务,平台本身并不承担承运人责任,可简称为电子商务经营模式。

一般而言,个人用户版APP默认的是“撮合服务”,且未在服务界面设置明显的提示让用户对不同服务类型进行选择。

这种模式之下,货运平台不开具发票,对应的报销凭证是“货物运输电子货票凭证”,由于不包含税费,基本路费标准略低。

为什么货运平台开不了发票?货运平台是信息撮合平台,客户应该找货运平台司机开具发票。但是大量的货运司机是自然人或者个体户等,开票流程繁琐,不愿给平台开发票。于是货运平台无法从司机处取得发票,不能进行进项抵扣,税负重,为了实现平台的健康发展,货运平台选择了不给用户开发票。

值得关注的是,有一种情形,一些货运平台是可以给用户开具1%的普通发票。

这是由于,有些地区的货运平台取得地方税务部门颁发的委托代征协议,由货运平台代承运人开具发票。按照财政部税务总局公告2023年第1号《财政部税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》规定,小规模纳税人月销售额10万元以下免征增值税;对应税销售额按照3%征收率计算的,按照1%征收率征收增值税。小规模纳税人也可以不享受免税,但是只可以开3%的发票。

但是,货拉拉客服表示,从2024年8月31日24时起,因平台经营策略变化,平台代司机开具1%普票的服务将暂停。

另外一种承运服务模式,即平台经营者以承运人身份与托运人签订运输合同,委托实际承运人完成道路货物运输,平台承担的是承运人责任,可简称为网络货运经营模式。

这种模式,用户取得的报销凭证是由货拉拉公司开具的9%的运输服务增值税专票,用户基本路费标准略高,包含税费。

货运平台拒绝开发票,税务局回复

事实上,有多个用户曾向税务局反映货运平台无法给个人开发票事宜。

有用户问:货拉拉拒绝开发票,消费者应该怎么维权?

该用户表示,在货拉拉下了两次订单,公司要求开具发票才能报销。

但是货拉拉这样回复我:非常抱歉呢,目前个人用户无法开取发票,建议您可以使用货拉拉企业版,如果您需要报销,您可以再用车结束48小时后,通过APP的货运订单单申请收款凭证作为报销凭证。

您好,依据新的税法规定(《企业所得税税前扣除凭证管理办法》第九条内容,),企业支付给个人的支出,不超过增值税起征点,企业可以凭外部收款凭证和内部凭证作为税前扣除凭证。建议您可以向相关的财务详细了解一下,感谢您的理解。

另外一位用户反映,货拉拉不提供个人发票,本人已经完成交易,事后要求提供发票,客服告知无法开发票。存在漏税嫌疑。

广东省12366纳税服务中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:根据《中华人民共和国发票管理办法》及其实施细则的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致。因此,收款方应当按照发票管理办法规定及实际经营业务的内容如实向付款方开具发票。

另外,如发现广东省纳税人有未按规定开具发票的行为,您可通过拨打举报电话:12366-2-4或登录国家税务总局广东省税务局官网(http://www.gd-n-tax.gov.cn),在“首页->互动交流->税收违法行为检举”栏目下进行举报。

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)的规定,纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

另外,根据《全国人民代表大会常务委员会关于修改的决定》(中华人民共和国主席令第64号)的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

此外,根据《国家税务总局关于发布的公告》(国家税务总局公告2018年第28号)的规定,企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。税前扣除凭证按照来源分为内部凭证和外部凭证。内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。税务总局对应税项目开具发票另有规定的,以规定的发票或者票据作为税前扣除凭证。

因此,纳税人发生的支出如取得合法、有效凭证及符合上述要求的,可在企业所得税税前扣除;如不符合,则不可扣除。

详细建议您登录国家税务总局广东省税务局网站(http://www.gd-n-tax.gov.cn),在“信息公开->税费法规”栏目查看上述文件的相关规定。涉及具体征管问题请向主管税务机关进一步咨询。另外,企业发生的费用支出能否报销属于企业的内部管理制度,有关财务处理方面的问题请您遵循财务会计准则(制度)的规定或向相关会计部门进行咨询。上述回复仅供参考,感谢您对本网站的支持!