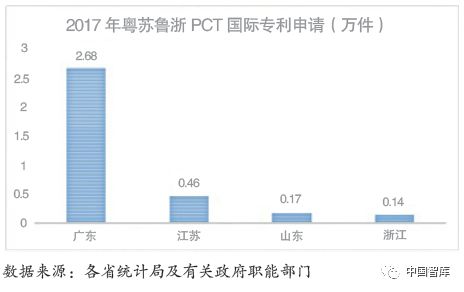

(二)市场主体创新能力强。广东企业主力军作用突出,企业科技创新在全国处于领先地位。2017 年全国国内(不含港澳台)135.6万件发明专利拥有量、138.2万件全国发明专利申请量、42.0万件授权发明专利量、5.1万件PCT国际专利申请量中,广东发明专利申请量全国最大,专利授权量、PCT国际专利申请量均居全国首位。其中,广东PCT国际专利申请量2.68万件,同比增长13.81%,占全国总量的56.49%,连续16年居全国首位。

在全国发明专利授权量排名前十位的企业中,华为、中兴通讯、格力电器分别位于第二、第五、第七位。全省技术自给率和科技进步贡献率达到72.5%和68%,R & D 经费占G D P 比重达2.65%。

(三)经济结构调整和产业转型升级的方向明确且坚定。作为制造业大省,广东基本形成包括供应商、生产企业、产业工人和物流服务商等在内的庞大生态系统,保障实体经济高效制造以及改善生产流程。2017年一、二、三产业比重调整为4.2∶43∶52.8, 现代服务业增加值占服务业比重达62.6%,先进制造业增加值占规模以上工业比重达5 3 . 2 % 。主要特点:一是经济总量及民营经济持续保持全国第一,民营经济地区生产总值增速第一,达8.1%。二是工业投资和工业技改投资总量全国最大,完成工业投资占省全部投资比重32.3%,电子信息、装备制造业技术改造投资活跃,分别增长58.0%、42.6%。三是高新技术已经成为民间投资增长的主要力量。民间投资增速较快的行业是信息传输、软件和信息技术服务业增长69.9%,卫生和社会工作增长49.2%,科学研究和技术发展增长48.2%。

(四)货物进出口总额稳居全国之首。1986年以来,广东进出口贸易总值连续稳居全国省份之首,贸易总额占全国比重稳定在25%左右。随着全球经济复苏加快尤其是美国经济正在好转,国际大宗商品价格上涨,加上国内需求增加,广东货物出口增加,并带动进口改善。从2017年的外贸规模上看,广东外贸规模长期领跑全国趋势没有改变。

(五)上市企业数量多市值高潜力足。近年广东企业上市步伐逐步加快,上市公司数量一直保持全国前列。2017年广东在A股上市企业98家,同比增速达50%,占全国A股上市总数的22.3%,无论是IPO 家数、募资额,还是新股市值,广东均排名第一。截至2018年4月30 日,在沪深两市的3527家上市公司中,据不完全统计,广东有上市公司571家,总市值达14万亿,其中深圳有267家,市值达9.59万亿;民营企业上市和新三板上市数全国第一,其中上市民营企业378家,分别是山东、江苏、浙江的3 、1.4、1.2倍;新三板挂牌企业1878 家,分别是江苏、浙江、山东的数据来源:各省统计局及有关政府职能部门1.3、1.8、2.9倍;证券公司28家,证券公司分支机构1454家,股票账户数5743.39万户。2017年新三板新增挂牌企业421家,定向发行股票筹资206.58亿元;主营业务收入超百亿、千亿元的企业分别达260 家、25家,进入世界500强的企业从2012年的4家增加到11家。

据21数据新闻实验室统计,2017年中国上市公司市值500强榜单中,广东以54家排名第一,是500强数量增加最多的地区,随后是浙江、江苏、山东,分别为38 家、23家、15家。

另据科技部发布的《2017年中国独角兽企业榜单》显示,广东、浙江、江苏分别有19家、18家、6家“独角兽”企业,其中深圳有14家,仅次于北京(70家)、上海(36家)、杭州(17家),位列第四。

(六)金融市场活力充沛。广东的市场优势很大程度上表现为金融市场潜力巨大的优势,活跃的金融市场较好发挥资源配置的枢纽作用。2017年末,广东各项贷款余额126031.95亿元,较江苏(102113.3 亿元)高出2.39万亿;广东共有28 家证券公司、1454家证券公司分支机构、22家期货公司,分别较江苏多22家、567家、13家,仅22家期货公司全年代理交易额达65.74万亿元,31家基金公司共管理1817只公募基金,基金规模34708.91亿份,基金净值37440.55亿元。

(七)法律服务成熟完善。广东是全国各省市中执业律师数量最多的省份。截至2017年底,在全国2.8万多家律师事务所执业的36.5万多律师中,接近4万名在广东,是全国唯一超过3万的省份,第二、三分别为江苏、山东(超过2万人),第四为浙江(超过1万人)。2018年上半年,广东实有执业律师40792 人,律师事务所3321家,较2016 年新增574家。随着法律服务供给侧结构性改革,企业内外部律师合作更为紧密,大型骨干企业基本形成由内外合作、专业细分、不同层级的律师组成团队来满足企业对各专业领域法律服务需求,较好营造法治化营商环境,助推社会经济发展。

广东实体经济高质量发展的短板

尽管近几年广东制定出台了一系列政策举措,持续深化放管服改革,为实体经济减税降负,不断优化营商环境,实体经济呈现稳中向好的发展态势,但区域发展不平衡问题非常困扰,尤其是实体经济发展质量和效益不高问题比较突出,与国际先进水平相比差距更为明显。

(一)珠三角辐射带动粤东西北不如人意。从2017年的统计数据看,珠三角与粤东西北的差距仍在拉大。粤东西北地区的地区生产总值增长(6.7%)低于珠三角1.2个百分点,占全省比重(20.3%)比上年下降0.2个百分点;规模以上工业增加值增速(5.9%)低于珠三角1.8 个百分点,比上年扩大2.7个百分点,占全省比重(18.9%)比上年下降0.5个百分点。

粤东西北加快发展效果始终不理想,广东区域发展不均衡问题一直没有得到改善。原因是多方面的,一是产业转移的思路和做法越来越受到国家新出台政策的限制,加工贸易型企业不仅珠三角地区的生存空间逐渐紧缩,在向东西两翼和北部山区的转移一样受到影响和制约;此外,转移的产业未能与原有行业集群、产品配套以及产业链条相衔接,迁移反而弱化行业竞争优势。二是轨道交通的整体发展明显不足。根据2017年国家发改委城市中心综合交通规划院调查显示,广东的铁路网密度仅200公里/平方公里,全国排名中游,人均铁路拥有里程不足40公里/百万人,全国排名倒数第三。尤以粤西最为薄弱,湛江、茂名高铁今年7月1日刚刚开通营运。三是粤东西北相邻的周边省份经济体量小,交通区位、人口规模、资源禀赋不占优势。所有这些都是影响美的、格力等大型骨干制造企业未在粤东西北投资设厂的重要因素。

(二)高质量发展的有效供给仍然不足,尤其是生产性服务业的投资动力不够强劲。从产业内部结构来看,广东的产业层次仍然偏低,高技术制造业占比依然较小,现代服务业特别是生产性服务业发展较为滞后,持续投资的动力减弱,核心竞争力不强。近年广东不但固定资产投资总量落后于江苏、山东,服务业的投资力度也不如江苏、山东。2016年广东完成服务业固定资产投资总额21475.25亿元,江苏和山东服务业投资分别为24403.93亿元和23965.10亿元,均高于广东;浙江服务业投资也达到20075.62亿元,接近广东。特别是剔除房地产业投资后,2016年广东服务业固定资产投资仅9715亿元,低于苏鲁浙的14127亿元、15055亿元和10392亿元。

广东服务业投资比率(服务业固定资产投资/服务业增加值)为51.4%,远低于苏鲁浙的63.5%、75.7%和83.3%,服务业固定资产投资总额和比率偏低严重影响广东服务业发展后劲。金融业是服务业的重要组成部分。绝大多数小微企业的资金融通严重依赖小贷公司,而广东的小贷公司发展不如江苏。截至2017年底,在全国8 5 5 1 家小贷公司中,江苏数量最多,为630家,广东以461家排名第四;小贷公司贷款余额方面,全国排名中,江苏(932.72亿)第二,广东(8 5 5 . 60亿)浙江(668.24亿)排名第三,第四。随着供给侧结构性改革的不断深入,生产性服务业日趋成为经济发展最重要的动力来源,反观广东,生产性服务业发展后劲明显不足,势必影响全省经济未来发展趋势和总量优势。

此外,从2018年第一季度统计看,广东民间对工业投资的意愿减弱,民间投资中的工业投资下降4.8%,38个有投资的工业行业中有24个行业同比下降。

(三)知识产权侵权问题比较严峻。广东是创新大省、专利大省,也是知识产权案件大省,广大民营企业对知识产权保护的需求日益强烈。但广东知识产权事业大而不强、多而不优特征明显,保护不够严格、侵权易发多发等问题仍然突出,一些侵权案例的发生,大大挫伤知识产权所有者的积极性,对科技进步和创新创业的发展形成较大阻碍。据统计,2017年广东法院审结各类知识产权案件7.1万件,同比增长64.69%,占全国法院结案总数的31.7%,继续居全国法院首位。从案件类型来看,著作权、专利权、不正当竞争纠纷多发,2017 年新收一审著作权、专利权、不正当竞争案件分别为4.4万件、6286 件和534件,同比增长115.6%、48%和52.5%。仅广州市知识产权法院就新收专利权案件4421件,同比增长80.82%;新收商标及不正当竞争案件480件,同比增长65.5%。

据广东省检察院通报,近三年广东检方知识产权犯罪案件办理量约占全国一半,在所有案件中,侵犯商标类的案件占总数的95%以上;从地域上看,珠三角地区案件量约占全省九成以上。此外,企业海外知识产权风险越来越高。加强知识产权保护刻不容缓。

(四)中小微企业经营成本居高不下。近年来,广东持续发力政府职能转变,深化放管服改革,出台系列降费降税措施,广大中小微企业经营压力有所减轻,但融资贵、涉企中介服务等非行政性收费依然高企。据授米金融智库2018 年3月1日至3月7日的统计,工商银行、建设银行、交通银行、中信银行、招商银行、浦发银行、恒丰银行、北京农商行、上海农商行等9家银行的197个融资产品数据分析,同期银行平均融资成本约为6.7%;全国60家非银金融机构(信托、资管、私募、交易所等)发行的159个融资项目中,华东、华南、华中、华北地区的平均融资成本分别为11%、10.3%、11%、10.2%,华南地区平均融资成本高于全部平均数(10.9%)0.6%;据省金融办统计,2017年全省小额贷款公司行业平均贷款利率11.98%。

以上数据显示,难以获得银行信贷的中小微企业,大多从非银机构或小贷公司获得资金支持,融资成本普遍高于银行融资成本3-4个百分点。省工商联的调研也支持这一观点。在营商环境三大方面(简政放权提高行政效能、严格依法平等保护产权,降费减税降低成本),降费减税降低成本成为满意度最低的选项,仅为55.9%,税费高、成本高仍然是中小微企业的最大痛点。此外,电力、物流、土地、环境治理成本也一直在上升,环评、卫生、安防、项目申报等中介服务对小微企业也造成不小负担。

(五)人才供求不平衡不充分矛盾凸显。当前,作为处于经济转型升级关键期的制造业大省,广东人才结构不合理、供给不充分问题越来越突出。技能型人才方面,据统计,目前全省专业技术人才和技能人才总量分别达555 万和1101万人,均居全国首位,但技能人才仅占从业人员17%,2017年第二季度省劳动监察分析显示,广东技能型人才求人倍率居1.4左右,高于一般员工0.3个百分点,今年8月技能人才缺口达18.3万人,人才供应与人才需求矛盾突出,人才结构不合理与人才短缺并存。留不住技能型人才的主要原因是待遇低、房价高、落户难、子女就学难。高层次人才方面,高新科技创新团队及领军人才匮乏,人才吸引力减退。文化娱乐精神享受等公共服务供给不充分成为留不住高层次人才的重要因素。尽管广东在电视台、公共图书馆、群众文化馆数量上高于江苏,但与2015年相比,广东仅增加1家博物馆,2家公共图书馆,而江苏增加16家博物馆。

广东的公共文化娱乐机构大多集中在广州、深圳。比如广州、深圳合计拥有78家博物馆纪念馆,占全省总数44%。东莞松山湖的大多数高端人才基本把家安在广州、深圳、香港,原因就是高端人才追求的精神文化生活和子女文化素养培养供给不能满足,缺少大型顶尖的交响音乐会、歌剧、舞剧、国际赛事等文化娱乐生活。

(六)中美贸易摩擦对广东经济发展带来较大不确定性。广东是外贸大省,对外依存度比较大。2017年广东对外依存度为75.8%,高于全国平均水平42.2个百分点。今年中美爆发贸易摩擦,按照特朗普政府的“贸易保护主义”思路,美国最终将对中国的关税惩罚涵盖5000亿美元商品,相当于中国对美出口商品的全部。从7月美国发布的关税清单看,大约1300个对美出口的家具、扬声器占广东出口同类产品份额超过30%,杂项制品特别是一些直接消费品(比如游戏用品、家具、坐具、灯具及照明装置等等)比例明显增加,而这些轻工产品均是广东的优势产品,也是出口大户。可以预见,中美贸易摩擦对广东经济发展存在较大不确定性,对广东经济增长的影响需要做进一步评估。

苏鲁浙实体经济发展的启示

近年来,苏鲁浙三省追赶步伐加快,经济总量不断扩张,投资规模持续扩大、产业结构不断优化、高新科技拉动力越来越强,赶超广东的动力和实力不容小觑,学习借鉴兄弟省市的成功经验,取长补短,有助于广东再创新辉煌。

(一)主动融入国家战略,积极加强与周边省区协作,协调推动区域平衡发展。在山东,省委省政府紧紧抓住环渤海战略机遇,积极加强与周边省区市的协作发展,支持各市与河北、山西、内蒙古、辽宁加强农业特色领域的产业协作;加强与北京、天津、辽宁、山西等地协作,做大汽车、船舶、数控机床、轨道交通、重型成套设备制造业等,加快提升济南、青岛、烟台核心地位,以其他14 个设区市的国家和省级经济技术开发区、高新技术产业开发区以及海关特殊监管区域等为补充,形成三核引领、区域融合互动的新旧动能转换总体格局,在壮大新一代信息技术、高端装备、现代海洋等十强万亿级产业,在培育产业发展优势上实现新突破。

在江苏,经过几年努力,苏中、苏北地区奋力直追,南北经济差距不断缩小,区域平衡发展目标基本实现。其中一条很重要的因素是,江苏省委提出重构江苏发展新版图的“1+3”重点功能区战略(“1 ”是指包括苏锡常、南京、镇江、扬州、泰州以及南通部分县的扬子江城市群,“3”是指以连云港、盐城、南通为代表的沿海开发城市,以宿迁、淮安、里下河地区以及苏中部分县组成的生态经济区,以徐州为中心的淮海中心城市)。其核心是重点功能区布局跳出地理上的划分,摆脱按照苏南、苏中、苏北区域发展梯度“排队走”的老路,打破三大传统板块的地理分界和行政壁垒。特别是改变苏北地区仅仅作为产业梯度转移的被动接受者、发展上的跟随者现状。引导苏北跳出原来的区域局限和路径依赖,放开手脚,做自己应该干、能够干,也能够干得好的事情。目前江苏已经尝到南北区域平衡发展的“甜头”。以民间投资为例,2017年苏南、苏中、苏北分别完成14614亿元、9658.6亿元、13212.9亿元,分别同比增长5.6 %、14.1%、10.7 %,分别占全省民间投资总量的39.0 %、25.8%、35.2%。

如今,扬子江城市群成为江苏高端产业发展的金色名片,江淮生态经济区成为江苏永续发展的绿心地带,沿海经济带成为江苏向海洋发展的蓝色板块,徐州则要成为淮海经济区的CBD。

(二)聚焦重大项目投资,发挥大项目牵引作用,极大培育高质量发展的强劲拉动力。尽管目前从产业结构比例上,粤苏鲁浙的三次产业结构调整趋势一致,三产增长速度最高,占比均超过50%,“三、二、一”产业结构基本巩固。但山东、江苏、浙江的投资