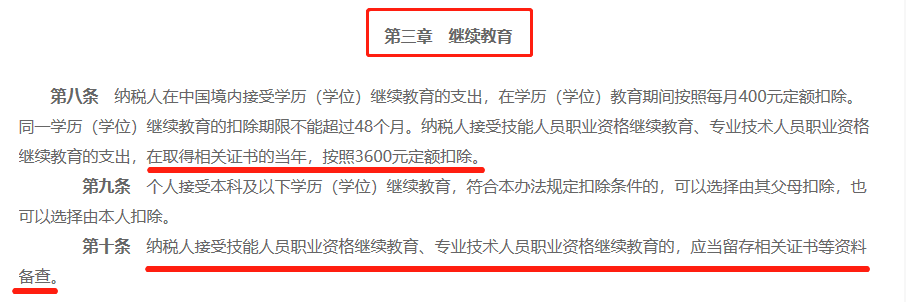

注意:在取得相关证书的当年,按照3600元定额扣除。

还在全网找中级会计师报考条件?

想要查看各地区报考条件原文

回复:“城市条件”,如:北京条件,系统自动推送

不是所有证书都能享受专项扣除

个税中,继续教育专项扣除中,规定的技能人员职业资格证书和专业技术人员职业资格到底包含哪些证书呢?

这两个术语以前通常被称作「XX从业资格」、「专业技术职务(职称)」、「XX执业资格」,如会计从业资格,高级会计师职称、注册会计师执业资格等,专业技术人员资格考试,就是俗称的“职称考试”。

重点:初级、中级和高级会计证书和注册会计师证书都属于国家认可的专业技术人员职业资格证书,故在取得证书的当年,按照技能人员职业资格继续教育3600元定额扣除。

2017年9月15日,人力资源社会保障部发布了《国家职业资格目录》(人社部发〔2017〕68号),将我国现行职业资格分成两类,共计140项:

从其分类来看,可以粗略认为,专业技术人员职业资格属于技术层面,称呼为「XX师」,通常需要通过考试或评审获得,由人力资源和社会保障部门人事考试中心主管;而技能人员职业资格则属于操作层面,称呼为「XX工(员)」,通常是通过鉴定或考试获得,由人力资源和社会保障部门职业技能鉴定中心主管。

那么,和会计密切相关的可以用来参加扣除证书主要是哪些?小编查询了《国家职业资格目录》发现,注册会计师、会计专业技术资格(就是职称证书)、税务师都被纳入到3600元的专项扣除的范围内。

此外,审计专业资格、资产评估师、经济专业技术资格、证券从业资格、法律资格证书、教师资格证等都被纳入到3600元的继续教育扣除范围内。也就是说,如果你今年拿到以上所提到的证书,就可以申请3600元的专项扣除。

2019年中级会计师真题+答案

回复:中级真题

会计该如何申报?

扣除个税具体流程

高级会计职称证书是属于会计专业技术人员资格证书,所以当然可以进行个税的抵扣,那么应该如何进行申报呢?

国家税务总局所得税司答复:

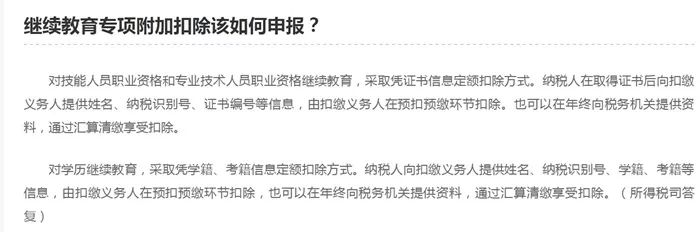

对技能人员职业资格和专业技术人员职业资格继续教育,采取凭证书信息定额扣除方式。

纳税人在取得证书后向扣缴义务人提供姓名、纳税识别号、证书编号等信息,由扣缴义务人在预扣预缴环节扣除,也可以在年终向税务机关提供资料,通过汇算清缴享受扣除。

具体操作如图:下载“个人所得税”APP,找到继续教育信息填写,选择职业资格继续教育→专业技术人员职业资格→会计专业技术资格,再填写具体的信息,就可以啦!

1、下载“个人所得税”APP

2、点击【首页】-【继续教育】

3、确认纳税人基本信息无误后点击【下一步】,选择扣除年度以及继续教育类型,高级证书持有人就选择“职业资格继续教育”

4、选择申报方式,【提交】即可。高级证书持有人,可选择职业资格继续教育→专业技术人员职业资格→会计专业技术资格,再填写具体的信息!

以上就是继续教育附加扣除申请流程了,同学们抓紧收藏哟!

继续教育专项附加扣除常见问题

有疑问的同学要认真读一读哟

1、如何判断技能人员职业资格继续教育和专业技术人员职业资格继续教育?取得初级会计证、中级会计证和注册会计师证书可以扣除吗?这属于哪种继续教育?

答:技能人员职业资格继续教育和专业技术人员职业资格继续教育可通过《人力资源社会保障部关于公布国家职业资格目录的通知》(人社部发[2017]68号)的标准来区分,属于技能人员资格的,为技能人员职业资格继续教育;属于专业技术职业资格的,则为专业技术人员职业资格继续教育。

初级、中级和高级会计证书和注册会计师证书都属于国家认可的专业技术人员职业资格证书,故在取得证书的当年,按照技能人员职业资格继续教育3600元定额扣除。

2、我今年同时取得了高级会计职称证书和注册会计师证书,可以扣2个3600元吗?

答:不可以。若当年拿了多个证书也只能按3600元扣,若每年拿一个证则每年都能扣3600元。

3、我参加专业技术资格考试,享受继续教育专项附加扣除需要什么资料吗?

答:纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的,应当留存相关证书等资料备查。

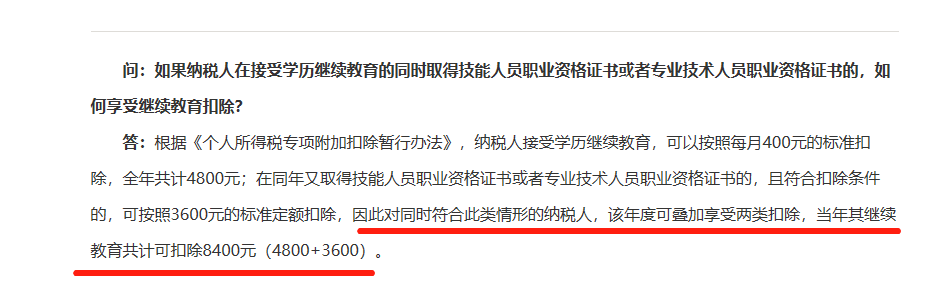

4、我2019年就读在职博士研究生,同时取得注册会计师证书,如何享受个税专项附加扣除呢?

答:在同年又取得技能人员职业资格证书或者专业技术人员职业资格证书的,且符合扣除条件的,该年度可叠加享受两类扣除,当年其继续教育共计可扣除8400元(4800+3600)。

5、对个税申报有哪些误区?

1、误区一:

个税专项附加扣除额若是在一个纳税年度扣除不完的,可以结转到以后年度继续扣除。

纠正:

个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。

2、误区二

专项附加扣除跟专项扣除是一样的,都是发放工资的时候直接从工资表中扣钱。

纠正:

专项附加扣除跟专项扣除是不一样的,不是从你的当月工资里扣钱,只是计算当月个税的时候作为你应税收入的扣减项目,是国家给予纳税人的税收红包,不要理解成享受了专项附加扣除后每月工资收入大大降低。

3、误区三

纳税人每个月享受专项附加扣除的时候,都要将专项附加扣除相关信息提交扣缴义务人或者税务机关,否则当月没法享受专项附加扣除。

纠正:

纳税人首次享受专项附加扣除,应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人对所提交信息的真实性、准确性、完整性负责。

专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或者税务机关提供相关信息。

来源:应试网校,会计资格评价网考试中心,上海发布、中华会计网等。

加小编微信咨询中级

点击了解中级会计师一站式取证方案返回搜狐,查看