CPU(中央处理器)是计算机系统的核心和大脑,也是国家大宗战略物资,系统复杂研发难度高。我国 CPU 研发起步较早,但发展较为坎坷,步入正轨是在“十二五”之后。在国家集成电路产业政策和大基金投资等多重措施支持下,一大批国产 CPU 设计单位成长起来,产品覆盖了高性能计算、桌面、移动和嵌入式等主要应用场景。

原标题:

《国产 CPU 正从可用向好用转变,自主可控前景可期》

作者: 闫磊 陈苏

一、 国产 CPU 发展现状 1、“十二五”开始逐步踏上正轨

CPU 是计算机的大脑和心脏,是国家大宗战略产品,也是一个巨复杂系统。计算机主要由三部分构成:CPU、内存、外部设备(存储、显示器、输入输出等)。CPU 负责指挥外部设备和内存进行协同的工作,处在指挥和控制地位,是核心之所在。CPU 也是国家大宗战略产品,尤其是进入信息化、智能化时代,它就和工业化阶段中的钢铁一样,是整个产业的基础,应用面广,支撑作用强,是国家战略安全、产业安全的重要保障。CPU 还是一个巨复杂系统,它同其他芯片器件不同,它需要全能,不但强调逻辑控制,还需要有强劲的计算速度,技术实现难度非常之高,全球能够独立研发高性能 CPU 的国家少之又少。

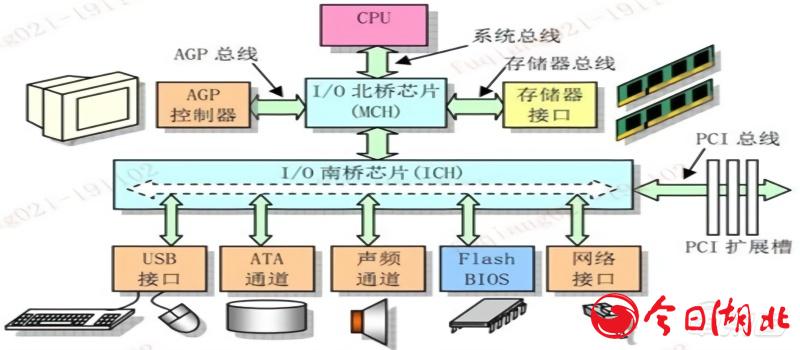

▲计算机结构简图

我国处理器研发起步相对较早,但发展历程比较坎坷。上世纪六十年代,基于超大规模集成电路的微处理器还未出现,计算机系统就是一个大型的中央处理器,体积大,计算速度慢。当时,我国使用的计算机系统都是自主设计,且同国际水平差距不大,标志性产品包括晶体管 109 机(1965 年 6月研制)、小规模集成电路 106 机(1968 年研制)等。上世纪 70 年代以后,美国大规模集成电路尤其是超大规模集成电路快速发展起来,以英特尔 4004 为标志,美国真正意义上的微处理器面世,CPU 正式进入商用时代,此后按照摩尔定律持续快速演进,英特尔此后也一直统治着全球桌面和高性能计算市场。

相反我国受限于国内经济条件、国际技术封锁等原因,期间虽然研制出了基于大规模集成电路的第三代计算机系统——专用 77 型微机,但丧失了第四代计算机系统(基于超大规模集成电路)的研究能力。从“七五”开始,一直到“九五”,国家对国产 CPU 的支持力度明显下降,主要科研支持计划都未将其列入。直接的后果是,上世纪 90 年代中期,国内大量处理器研究单位关闭,人员大批流失,大学也很少设置硬件专业,计算机公司变成组装厂,CPU 设计能力基本丧失。

但是,随着国内信息化的加速以及电子信息制造业的快速发展,“缺芯”的问题又再次受到国家重视。“十五”期间要不要、能不能开发国产 CPU 的争论开始爆发,此后科技部将信息产业部启动了发展国产 CPU 的“泰山计划”。虽然该计划未能实现既定目标,但为国产 CPU 的发展点燃了“星星之火”,这些火种演变成了现在国产 CPU 设计的三支国家队——飞腾、申威和龙芯。

除了“泰山计划”外,科技部也在通过“863 计划”对国产 CPU 进行支持。从“十一五”开始,国家通过核高基重大科技专项对国产 CPU 重点企业进行了扶持。“十二五”以来,国家通过集成电路产业优惠政策、产业基金等措施扶持国产 CPU 产业,国内培育出了一批国产 CPU 设计单位和研究机构,发展走向正轨。其中,传统的设计机构如龙芯、飞腾、申威、海思、紫光展锐等竞争力正在提升,君正、兆芯、海光等新秀也在快速成长,科研机构包括中科院计算所、北大众志、国防科大、江南计算所、北京大学、浙江大学等都在积极参与,形成了百花齐放的局面。

2、 部分国产 CPU 厂商具备完全自主发展能力,但多数仍依托国际合作

CPU 发展到今天,其内部架构和逻辑关系已经变得错综复杂,设计企业如果从头开始进入,成功难度很大。国内有部分完全自主架构,如北大众志完全自主开发的指令集产品 UniCore,苏州国芯、杭州中天、浙江大学共同设计的国产嵌入式 CPU——C-Core 等。但是我们也看到,虽然这些产品在指令集架构上,实现了完全的自主,安全性最高,但是缺点也十分明显,包括缺乏操作系统等基础软硬件支持、开发工具少(编译器、调试器等)、应用程序开发困难、移植难度大等,所以一直以来在产业化上受到较大制约。目前,活跃在市场上的国产 CPU 绝大多数都是采用同国外合作的方式,主要途径包括购买指令集授权、技术合作等。

提到指令集架构,则要从计算机的发展史开始说起。早期的计算机系统,软件的编写都是直接面向硬件系统的,即使是同一厂商的不同计算机产品,他们的软件和硬件都是不能通用的,软件和硬件紧紧耦合在一起,不可分离。后来,IBM 为了使自己的一系列计算机能够使用相同的软件,免去重复编写的痛苦,于是在它的计算机系统中引入指令集架构(ISA,Instruction Set Architecture)的概念,将软件编程所需要的硬件信息抽象出来,形成一个抽象的机器架构,编程人员在这个抽象机器上进行编程,进而实现了与硬件的解耦。至此,处理器则从原来与系统不能分离,演变成为指令集架构、微结构、底层的物理实现三层结构,并一直延续到现在。指令集架构中,最为基础的就是指令集,它是用来引导 CPU 进行加减运算和控制计算机操作系统的一系列指令集合。

▲处理器结构演变过程

目前,全球 CPU 指令集架构有两类——复杂指令集(X86)和精简指令集(以 ARM、MIPS、POWER等为代表)。其中,复杂指令集(CISC)通过增加可实现复杂功能的指令和多种灵活的编址方式,来提高程序的运行速度。但直接后果就是需要对不等长的指令进行分割处理,造成一些不必要的等待,效率较低,对硬件集成度、工艺、功耗均非常高。

相反,精简指令集(RISC)采用的等长的指令,可以将一条指令分割成若干个进程或者线程,交给不同的处理器并行处理,效率高,硬件集成度要求不高,工艺简单而且成本低。英特尔在早期研发 CPU 时,精简指令集还未出现,而在精简指令集出现之后,英特尔也看到了精简指令集存在的明显优势,但为了实现后向兼容,也不得不一条路走到黑,继续推动 X86 复杂指令集的发展。

这两类架构竞争十分激烈。上世纪 90 年代,复杂指令集和精简指令集阵营展开了激烈厮杀。复杂指令集一方,英特尔凭借着与微软的事实上的结盟(Wintel 体系),同时也在新的微内核中融合了一些精简指令集的技术优势,在中低档服务器、PC、笔记本等主流领域占据了绝大多数份额;精简指令集一方,虽然指令集本身有优势,但是群龙无首且各自为战,最终被 Wintel 体系打败,且挤压到嵌入式市场,后来在智能手机兴起之后才觅得新的市场空间。尤其是 ARM,通过与 Android 的合作,在智能手机处理器市场占据了绝大多数份额。在 ARM 的 64 位产品(ARM V8)推出之后,其市场也不再局限于嵌入式和移动领域,高性能计算、服务器和桌面也都成为其重要方向。

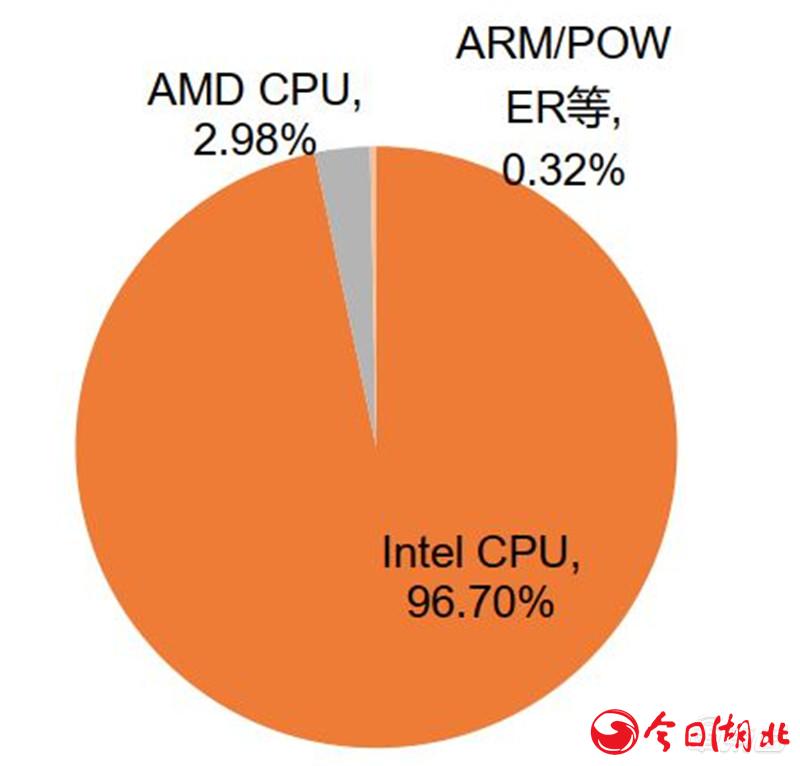

▲2018 年全球服务器 CPU 市场份额

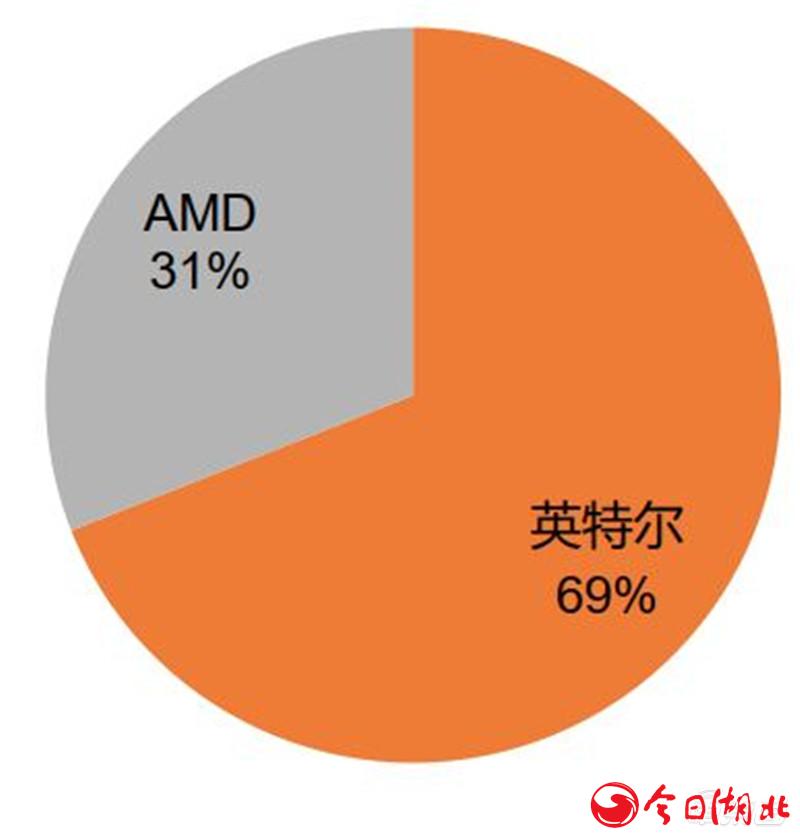

▲2019 年 10 月全球 X86 桌面 CPU 市场份额

复杂指令集和精简指令集架构在国内均有授权或者技术合作。X86 授权的有兆芯、海光,兆芯是通过威盛获得的 X86 授权,海光则是中科曙光和 AMD 合作的产物。精简指令集授权的有龙芯(MIPS)、飞腾(兼容 ARM V8 架构)、申威(Alpha)、海思(ARM)等。可以看到,ARM 架构在国内市场上的影响力较大。

▲复杂指令集与精简指令集对比

▲全球主要 CPU 架构及授权情况

目前,CPU 授权主流的方式有三种:架构授权、软核授权和硬核授权,对于使用授权的企业来说,CPU 的完成度依次上升,设计难度依次下降,但自主程度也在降低。

1、架构授权。该级别授权允许被授权方研发芯片,兼容授权方发展出来的指令集架构,主要好处在于可以分享授权方建立起来的软件生态红利。但由于架构只是处理器的抽象描述、设计理念,类似于大楼的渲染图,对被授权方的研发能力要求非常高,设计中出现任何错误,都将造成投资失败。目前国内购买架构授权的企业均是芯片研发能力领先的企业。如天津飞腾、龙芯和申威等,被授权方拿到的都是标准文档(包含指令的定义,通用寄存器的数量等),而大量的寄存器传输级模型和布线都需要设计,对自主设计要求非常高,也正是因为如此,上述企业也被认为是当前自主可控程度最高的设计厂商。

2、软核授权。软核通常是用 HDL 文本形式提交给用户,它经过 RTL 级设计优化和功能验证,但其中不含有任何具体的物理信息。据此,用户可以综合出正确的门电路级设计网表,并可以进行后续的结构设计,具有很大的灵活性,借助于 EDA 综合工具可以很容易地与其他外部逻辑电路合成一体,根据各种不同半导体工艺,设计成具有不同性能的器件,设计难度和自由度低于架构授权。

3、硬核授权。硬核是基于半导体工艺的物理设计,已有固定的拓扑布局和具体工艺,并已经过工艺验证,具有可保证的性能。其提供给用户的形式是电路物理结构掩模版图和全套工艺文件,是可以拿来就用的全套技术,用户拿到授权之后就可以生产。硬核的设计和工艺已经完成而不能更改,授权厂商对其实行全权控制,对知识产权的保护相对简单。因此,采用此类授权模式的厂商,自主可控能力最弱,但商业化成功的可能性最高。

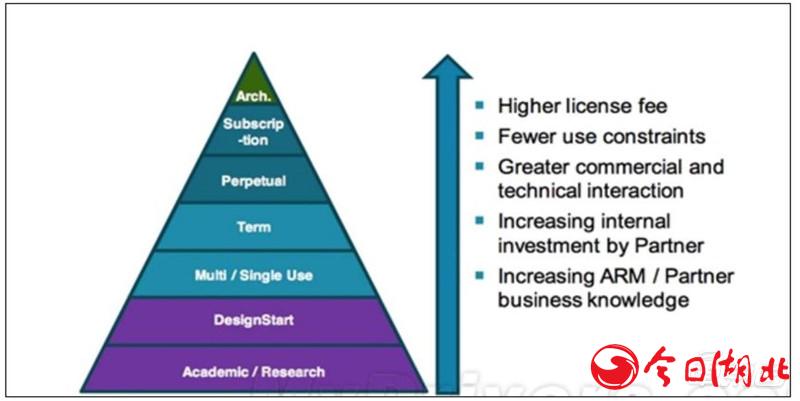

以处理器授权公司 ARM 为例,该公司的 IP 也是大体按照上述的三种模式进行授权的,但也发展出一些更为具体的授权类别。比如学术授权,是免费面向高校和科研机构的;DesignStart,是为了方便半导体企业低成本、低风险、快速了解 ARM IP 的一种授权模式;这两种模式下设计出来的芯片不能销售,只能用于内部研究。另外,它还设计出了多用途授权、单用途授权。多用途授权模式还细分为普通多用途授权和终身多用途授权,以时间为授权效力划分,均较为昂贵,相对来说比较适合大型企业。而单用途授权以用途划分授权效力范围,这种授权模式之下,需要交一笔前期授权费,此后按照每颗芯片收取约 2%的版税,这种授权相对来说比较适合创业公司,或者目标明确的特定设计项目。

▲典型的授权结构

3、 国产 CPU 生态短板逐步补齐

从拿到授权到设计出产品,需要大量的资金、人员投入,以及国家产业政策的持续支持。在 2006年启动的核高基专项,以及后续大基金持续支持下,政府和企业均在发力,无论是大 CPU(高性能计算、服务器)、还是中 CPU(桌面级)以及小 CPU(移动和嵌入式)都取得了较大进展,已有的产品通过不断的优化升级,实现了从“可用”到“好用”,一些量大面广的领域,也实现了“零”的突破。从整体上看,国产 CPU 芯片同国际差距扩大的态势逐步在逆转。

高性能计算方面,国内天津飞腾、海光、申威等处理器产品已经在 E 级(每秒百亿亿次)超算原型机上得到应用,申威的处理器、加速器均实现了完全国产化。服务器芯片方面,飞腾、龙芯、海光、华为海思均有新品发布,其中飞腾 2000+/64 核产品性能已经与英特尔主流 E5 部分产品性能相当。海光由于采用的是 AMD 的 Zen 架构授权,该芯片除了性价比优势较为明显之外,还具备同 X86 生态的良好兼容性。华为海思在 2019 年 1 月份推出鲲鹏 920 处理器,兼容 ARM V8 架构,64 核,7nm工艺,主频达到 2.6GHz,在中档服务器 CPU 市场上具备较强的竞争力。

桌面处理器方面,飞腾、龙芯、兆芯等均有产品推出,且近年来产品性能提升明显。飞腾传统的桌面产品是 FT1500/4A 产品,工作主频在 1.5GHz-2.0GHz 之间,最大功耗 15W,主频相当于奔腾 4的早期产品,但同主流酷睿处理器差距较大,民用市场竞争力相对较弱。2019 年 9 月,公司推出了FT2000+/4A 桌面处理器产品,工作主频为 2.6GHz-3.0GHz,16nm 工艺,主频指标已经与英特尔酷睿 i5 部分产品的性能相当,明显好于国内其他桌面产品。该芯片能耗 10W,显著低于英特尔同类产品 35W-45W 的能耗水平。此外,龙芯推出的 3A/3B3000 产品,商业级产品主频在 1.5GHz 左右,相较前一代产品,主频提升近 50%,改善明显。

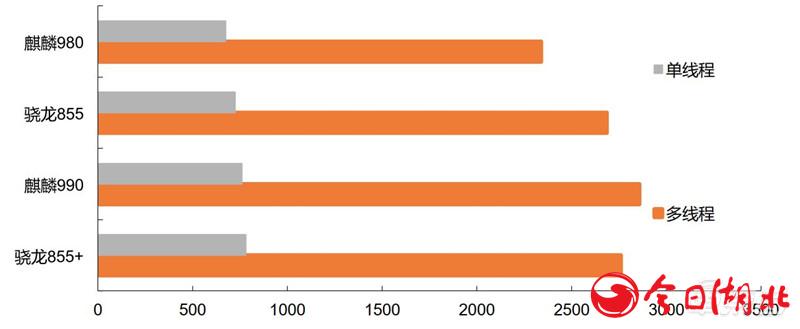

国内移动 CPU 设计能力快速成长,已经处于全球领先地位。相比传统的 PC 和服务器市场,我国移动芯片同国际差距已并不明显,华为海思和台湾联发科在移动处理器设计领域都处在全球领先地位。2019 年 9 月,华为海思发布麒麟 990 和麒麟 990 5G 产品,这两款芯片使用台积电二代的 7nm 工艺制造,整体性能较前一代产品——麒麟 980 提升 10%左右。从公开的跑分数据来看,麒麟 990 多线程跑分均高于高通最新推出的骁龙 855 和骁龙 855+,单线程高于骁龙 855,略低于骁龙 855+。

▲飞腾最新桌面芯片与英特尔处理器对比

▲主流移动芯片 GB5 跑分数据对比

处理器产品除了自身技术因素外,