来源:雪球App,作者: 庭树飞花007,(https://xueqiu.com/9764423496/127801731)

一、实际控制人:

发行人无控股股东。Ge Li(李革)及Ning Zhao(赵宁)、刘晓钟、张朝晖共同控制发行人合计34.4812%的表决权,为发行人之实际控制人。

1、Ge Li(李革)

1967年1月出生,博士,美国国籍,已取得中华人民共和国外国人永久居留证。1993年-2000年,于Pharmacopeia Inc.作为创始科学家并担任科研总监;2000年-2007年,担任药明有限董事长、总裁兼首席执行官;2007年-2016年,担任Wu Cayman(无锡开曼)董事长兼首席执行官,药明有限董事长及总经理;2016年-2017年,担任药明有限董事长、总裁兼首席执行官。现任发行人董事长、总裁兼首席执行官。

2、Edward Hu(胡正国)

1962年12月出生,硕士,美国国籍,已取得中华人民共和国外国人永久居留证。1983年-1985年,于杭州大学科学仪器厂任工程师;1988年-1989年,于中国大恒公司任经理;1989年-1990年,于德国Jurid Bremsbrag GmbH任工程师;1996年-1998年,担任美国默沙东高级财务分析师;1998年-2000年,担任美国Biogen Inc.商业策划经理;2000年-2007年,历任美国Tanox, Inc. 财务总监,运营副总裁,高级副总裁及首席运营官;2007年-2017年,历任药明有限常务副总裁及首席运营官,Wu Cayman(无锡开曼)常务副总裁及首席运营官、Wu Cayman(无锡开曼)首席运营官及首席财务官、药明有限首席财务官及首席投资官;现任发行人董事、首席财务官及首席投资官。

3、刘晓钟

1964年5月出生,硕士,中国国籍,并拥有新加坡永久居留权。1987年-1991年,任中国建筑科学研究院工程师;1992年-1999年,任珠海泽宇工贸有限公司总经理;2001年-2017年,历任药明有限董事、常务副总裁,Wu Cayman(无锡开曼)董事、常务副总裁,药明有限董事、副总裁;现任发行人董事、副总裁。

4、张朝晖

1969年10月出生,硕士,中国国籍,并拥有新加坡永久居留权。1991年-1993年,任无锡磨床机械研究所工程师;1993年-1995年,任江苏省银铃集团总经理助理;1995年-1998年,任美国银铃集团副总裁;1998年-2000年,任无锡青叶企业投资咨询有限责任公司首席执行官;2000年-2017年,历任药明有限董事、运营及国内市场高级副总裁,Wu Cayman(无锡开曼)董事、运营及国内市场副总裁,药明有限董事、副总裁;现任发行人董事、副总裁。

5、Ning Zhao(赵宁)

1966年11月出生,博士,美国国籍,并已取得中华人民共和国外国人永久居留证。1995年-1996年,于美国惠氏制药公司任科学家;1996年-1999年,于Pharmacopeia Inc.任高级科学家及科研主管,1999年-2004年于美国施贵宝制药公司任高级科学家及部门负责人;2004年-2016年,历任药明有限分析业务部总负责人、副总裁,Wu Cayman(无锡开曼)分析业务部总负责人兼副总裁、分

析运营平台首席顾问、运营及人力资源高级副总裁;2009年起同时担任Wu Cayman(无锡开曼)董事、药明有限董事;2016年-2017年,担任药明有限董事、副总裁;现任发行人董事、副总裁。

二、主营业务

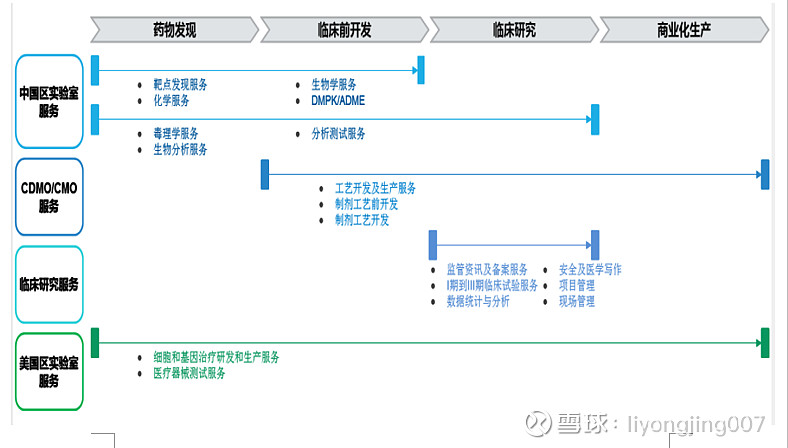

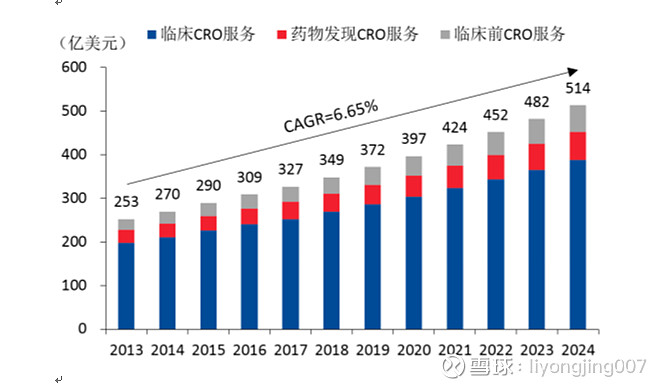

药明康德主营业务可以分为合同研发服务(CRO)、小分子CDMO/CMO服务、细胞和基因治疗产品CDMO/CMO服务。

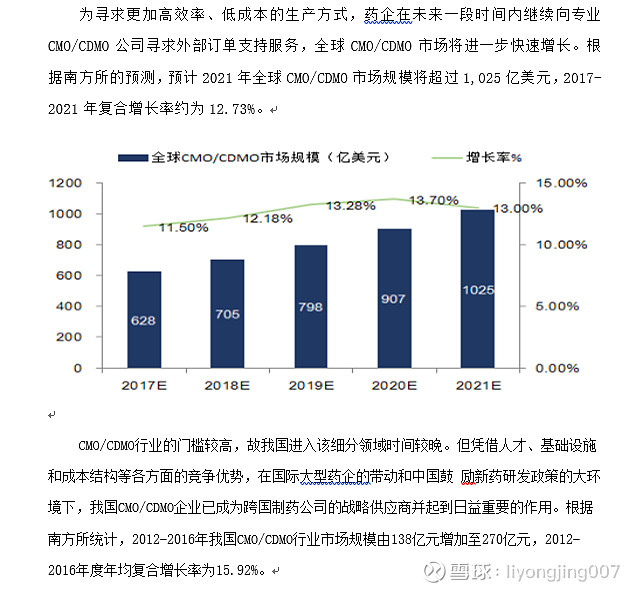

2018年底CMO/CDMO行业数据:

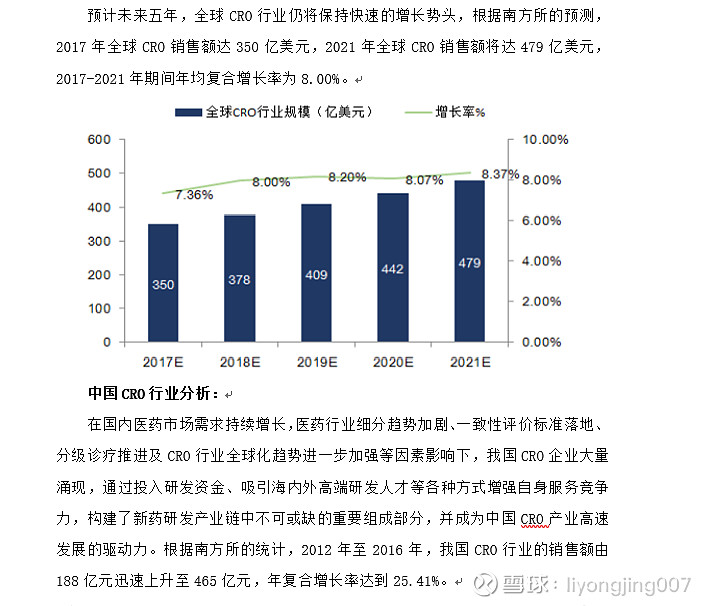

未来全球小分子CDMO/CMO市场有望保持12.0%左右较快增长。根据Frost & Sullivan报告预测,2018年,全球小分子CDMO/CMO市场规模约649亿美元。为了寻求更加高效率、低成本的生产方式,跨国制药公司在未来一段时间内将继续向专业CDMO/CMO公司寻求外部订单支持服务,全球CDMO/CMO市场将保持快速增长。预计2022年全球小分子CDMO/CMO市场规模将达到1,021亿美元,2018-2022年均复合增长率12.0%左右。

未来中国小分子CDMO/CMO市场有望保持19.4%左右快速增长。根据Frost & Sullivan报告预测,2018年,中国小分子CDMO/CMO市场规模约57亿美元。CDMO/CMO行业的门槛较高,故我国企业进入该细分领域时间较晚。但凭借人才、基础设施和成本结构等各方面的竞争优势,在国际大型药企的带动和中国鼓励新药研发、推出上市许可人制度(MAH)等政策的大环境下,我国CDMO/CMO企业已成为制药公司的战略供应商并起到日益重要的作用。预计2022年中国小分子CDMO/CMO市场规模将达到116亿美元,2018-2022年均复合增长率19.4%左右。

细胞和基因治疗产品CMO/CDMO,2018年数据:

未来全球细胞和基因治疗产品CDMO/CMO市场有望实现24.5%左右高速增长。根据Frost & Sullivan报告预测,2018年,全球细胞和基因治疗产品CDMO/CMO市场规模约15亿美元。技术创新、工艺优化和监管申报需求持续上升,将驱动细胞和基因治疗产品CDMO/CMO行业保持高速发展。预计2022年全球细胞和基因治疗产品CDMO/CMO市场规模将达到36亿美元,2018-2022年均复合增长率24.5%左右。

中国细胞和基因治疗产品CDMO/CMO有望进入高速发展期,2022年市场规模有望达到5亿美元。根据Frost & Sullivan报告预测,2017年全球约有27%左右的细胞和基因治疗项目在中国开发,项目数量仅次于美国。随着相关产品监管政策的日益完善,中国细胞和基因治疗产品CDMO/CMO市场有望进入高速发展期,预计2022年市场规模将达到5亿美元。

一体化,端到端的服务增长潜力大:

“一体化、端到端”的研发服务平台有望提高资本利用效率。“一体化、端到端”的研发服务平台能为客户提供由药物发现到商业化生产一站式服务,帮助客户提高资本利用效率,从而专注于创新科学研究。利用“一体化、端到端”的研发服务平台,客户无需投资建设实验室以及其他固定资产。此外,“一体化、端到端”的研发服务平台还可以通过在研发技术和经验上为客户赋能,提高整体研发效率。

“一体化、端到端”的研发服务平台能同时满足大型制药企业和尚未产生收入或收入较少的“长尾”客户需求。这些“长尾”客户包括中小型生物技术公司、虚拟公司和个人创业者在内的各类新药研发参与者。他们已经成为医药创新的重要驱动力,根据Frost & Sullivan报告,2017年,全球小型制药公司数量达到7,454家,占制药公司总数的76%;而FDA批准新药数量的39%来自于小型制药公司。到2022年,预计小型制药公司数量将达到13,523家,占制药公司总数的80%;FDA批准新药数量的47%将来自于小型制药公司。这些小型制药公司没有时间或足够资本自行建设期研发项目所需的实验室和生产设施却需要在短时间内获得满足研发项目所需的多项不同服务,因而 “一体化、端到端”的研发服务平台最能够满足其由概念验证到产品上市的研发服务需求。

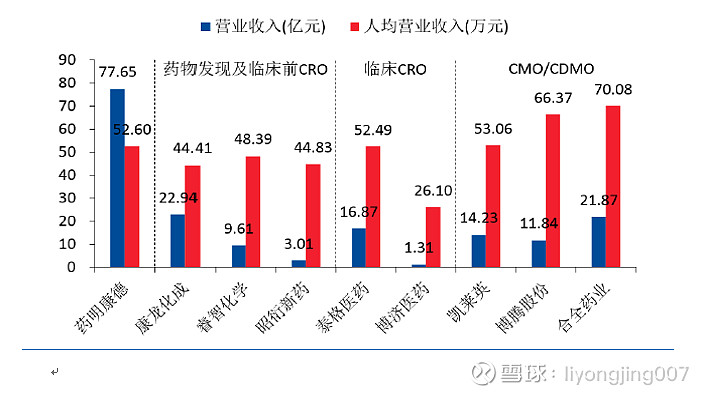

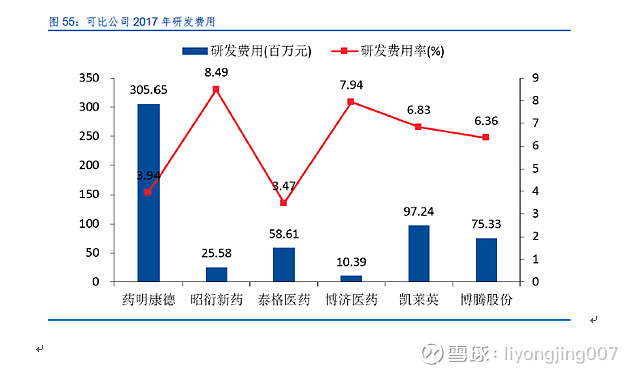

竞争对手比较之2017年人均创收:

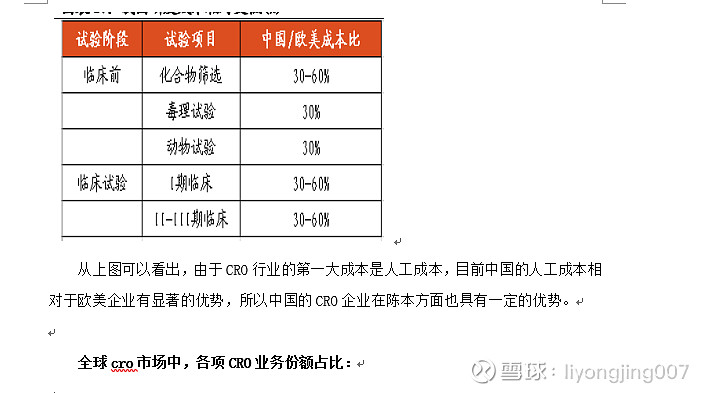

中国跟欧美CRO企业成本对比图:

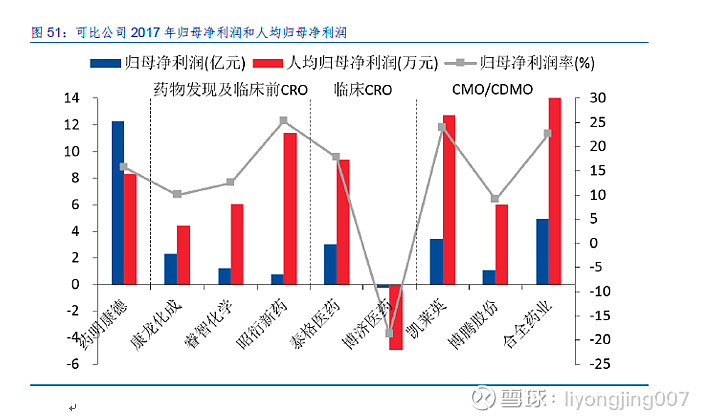

合全药业在合并财务报表范围内。

药明生物、药明明码、医明康德不在合并财务报表范围内。

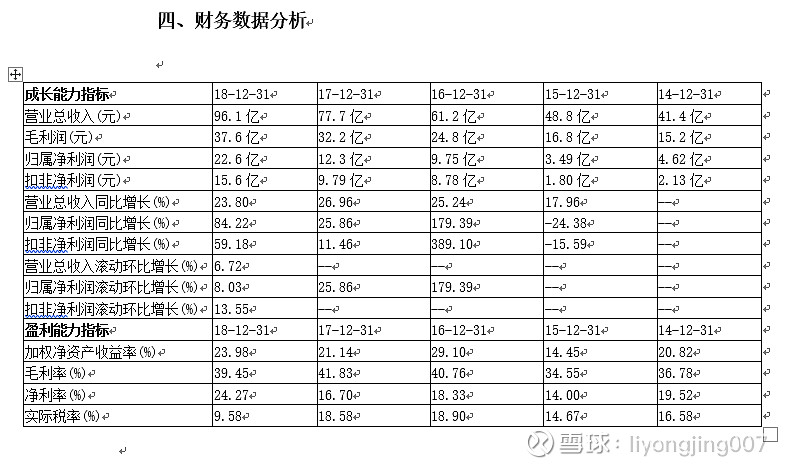

2018年归属净利润增长较大是因为业务的增长以及投资的两个公司2018年上市,投资收益增加几亿。

2018年扣非净利润增长幅度明显高于营收幅度是因为2018年的财务费用以及资产减值损失减少了2亿多;2018年所得税优惠明显加大,少交税1亿多。

公司自2015年初开始为国内客户提供一体化新药发现和开发服务,2018年,助力客户完成27个小分子创新药的IND申报工作,并获得17个项目的临床试验批件(CTA)。截至2018年12月31日,已累计完成55个项目的IND申报工作,并获得34个项目的CTA。公司通过上市许可人制度(MAH)等法规协助国内药企及科研院所开展新药研发。2018年,公司帮助歌礼制药的丙型肝炎新药戈诺卫®、和记黄埔的结直肠癌新药爱优特®在国内成功上市,为中国上市许可持有人(MAH)制度下2个创新药获批品种。

八、未来分析

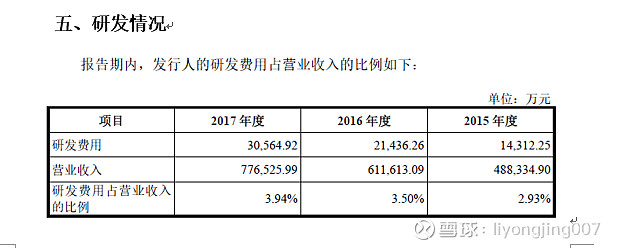

1、cro业务的主要成本是人,在中国开展CRO服务能较大的减少人工陈本,提升服务的价格优势。

2、中小型生物技术公司、虚拟公司和个人创业者在内的小型制药公司已经成为医药创新的重要驱动力。根据Frost & Sullivan报告,2017年,全球小型制药公司数量达到7,454家,占制药公司总数的76%;而FDA批准新药数量的39%来自于小型制药公司。到2022年,预计小型制药公司数量将达到13,523家,占制药公司总数的80%;FDA批准新药数量的47%将来自于小型制药公司。这些小型制药公司没有时间或足够的资本自行建设期研发项目所需

的实验室和生产设施却需要在短时间内获得满足研发项目所需的多项不同服务,因而 “一体化、端到端”的研发服务平台最能够满足其由概念验证到产品上市的研发服务需求。

未来发展规划:

在内生建设方面,公司在全球范围内加强能力和规模的建设。公司计划继续在成都和启东建立研发中心、在无锡建立细胞和基因治疗产品CDMO/CMO研发中心、在苏州扩建药物安全评价中心、在香港建立创新研发中心、在全国范围加强SMO临床研究平台扩建及大数据分析平台建设、在美国圣地亚哥建立生物分析实验室、在美国费城扩建细胞和基因治疗生产厂房等。

在外延并购方面,公司先后收购了AppTec,百奇生物,Crelux,辉源生物等多家优质公司,并在收购后对其业务与公司现有业务体系进行整合,实现完善产业链的同时增强协同效应。2018年7月,公司收购了一家位于美国德克萨斯的临床试验CRO公司Wu Clinical Development, Inc. (ResearchPoint Global),将临床试验服务拓展 到美国,增强为国内外客户进行创新药中美双报的临床试验服务能力。未来如果有合适的机会,公司将继续通过并购增强自身CRO和CDMO/CMO的服务能力。