第一章 概论

一、会计制度的含义、种类和特点

(一)会计制度的含义

会计制度是指由政府部门、企业单位通过一定的程序制定的具有一定强制性的会计行为准则和规范。

它包含政府部门制定的统一会计制度和企业部会计制度。会计制度是实践经验的总结 它是随着会计的发展而不断演变的。会计制度在其历史发展过程中,经历了自发阶段、随意阶段、准则阶段和法制阶段等4个阶段。

我国会计制度管理体制,实行统一领导、分级管理的原则。由国务院财政部门根据《会计法》制定企业会计准则、统一会计制度,规范会计工作,逐步形成我国的会计规范体系,为我国会计管理的一大特色。

(二)会计制度的种类

1.根据会计制度制定的单位可分为统一会计制度企业内部会计制度2.根据会计制度提供的信息可分为财务会计制度(外向型会计制度) 管理会计制度(内向型会计制度)(三)会计制度的特点

1.目的性:即会计制度设计应达到经济管理和实现为有关方面提供信息之目的。

2.合法性:即会计制度不能违背会计法和会计准则,会计事务处理必须符合财经法规的要求。

3.系统性:即研究会计制度应遵循系统原则,将会计制度看作一个有机的整体。

4.实践性:即会计规范有很强的实践性。

5.强制性:即各单位对于会计制度的执行具有强制性,应负经济责任和法律责任。

二、会计制度的意义和作用

(一)会计制度的意义

会计制度是国家管理会计工作的规范,是现代企业制度的重要组成部分,是经济活动正常运转的重要条件,是企业内容管理系统规章的分支。

(二)会计制度的作用

执行会计制度应发挥的作用主要有:

1.保证会计工作的正常进行;

2.保证会计及相关工作有序运转;

3.保证会计工作质量的提高;

4.保证会计监控作用的有效发挥;

5.保证会计人员行使职权。

三、会计制度设计的含义和意义

(一)会计制度设计的含义

会计制度设计是指用一定的理论、原则作指导,根据会计法规的规定,结合工作实际,运用文字、图表等形式,对全部会计核算和监督的内容、会计事务处理程序和方法,以及企业负责人和会计人员的工作责任进行系统的规划和设计的工作。在上述界定中,包含了会计制度设计的原则、会计制度设计的方法和会计制度设计的内容等。

(二)会计制度设计的意义

会计制度设计的意义主要体现为满足市场经济、企业现代化信息系统、企业内部控制以及企业经营管理的需要。

四、会计制度设计的任务或内容

(1) 明确会计机构和会计人员的责任;

(2) 设计科学的会计指标体系;

(3) 设计科学的会计核算制度;

(4) 设计系统、严密的监控体系。

五、内控制度的含义

(一)内控制度的含义和意义

内控制度,是指企业为了实现经营目标,保护资产的安全完整,保护会计信息的真实,保证各部门经济活动的协调有效地运转而形成的内部自我调节和控制系统。内控制度是市场经济高度发展的产物,其并不是一种单项的内部规章制度,而是指包括在各项管理制度中的各个控制点形成的内部控制系统。

(二)内控制度的意义和作用

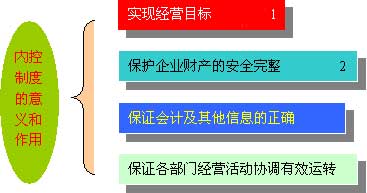

内控制度在现代企业管理中起着非常重要的作用。从内控制度的含义中,我们能够知道内控制度的意义和作用,即:

1 实现经营目标

通过各项制度办法对经营目标的实现起保证作用。

2 保护企业财产的安全完整

通过对各项财产的管理和控制,实现财产的保值增值。

3 保证会计极其他信息的正确

通过内部控制系统的检查和调节,可以保证和提高会计及其他业务记录的正确性和可靠性。

4 保证各部门经营活动协调有效运转

通过确定职责分工、工作程序、手续制度、传递过程、工艺流程、审批制度、检查监督等手续,从而提高各部门的工作效率并能防范错弊。

六、内部控制的控制方式

进行内部控制制度设计,我们必须对内部控制的控制手段方式有较为充分的了解:

1.组织规划控制;

2.预算计划控制;

3.授权批准控制;

4.文件记录控制;

5.实物保护控制或资产控制;

6.职工素质控制;

7.业绩报告控制;

8.内部审计。

七、内部会计控制的内容

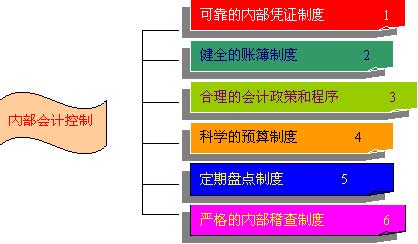

内控制度的内容十分广泛,其中主要包括以下内容:

1.要求内部凭证做到种类齐全、内容完整、连续编号和编写清楚。

2.健全的账簿制度包括完整的账簿和报表体系和严格的账实之间、账账之间、账表之间的核对制度。

3.关键是在会计法和会计准则的基础上,制定满足企业要求的会计程序和会计政策,从而指导企业的会计工作,保证企业会计信息的前后一致性。

4.预算是会计核算与监督的依据。

5.定期盘点制度是为了保证财产物资的安全完整和财产物资的账实相符。

6.内部稽核制度的建立是为了及时检查会计工作,及时发现错弊行为。

八、会计机构设计的意义

会计机构设计是会计制度设计的组织保证。

会计机构是企业内部管理的职能机构之一,担负着重要的任务,建立会计机构是:

1.作好企业会计工作的组织保证。

2.保证会计制度实施的重要条件。

(一) 会计机构设计的原则

会计机构设计包括设立会计机构、设计会计内部组织以及设置会计人员的分工。不同企业的会计机构设计有不同的模式,但是应遵循几项原则:

1.要与企业业务类型和规模相适应

2.内部分工要明确具体。

3.有利于提高工作效率。

(二)会计机构设计的内容

会计机构设计包括会计机构总体设计和会计机构内部组织分工设计。

1.会计机构总体设计:

会计机构总体设计是指企业会计机构从总会计师、会计机构负责人以及会计机构内部组织的整体设计。

2.会计机构内部组织分工设计:

设计会计机构和内部分工时,应考虑企业规模、业务特点、管理要求和会计信息需要。在一个大型企业的会计科中,一般应设置:

(1)采购和应付款组;

(2)销售和应收款组;

(3)工资核算组;

(4)仓库核算组;

(5)固定资产核算组;

(6)成本核算组;

(7)对外投资核算组;

(8)总账报表组等。

九、会计人员设计的含义和方法

(一)会计人员设计的含义

会计人员设计是会计机构设计的组成部分,是指企业会计机构设计安排一定数量会计人员的方式和方法。

(二)会计人员设计的方法

会计人员设计方法包括:

1.选定适当的人员;

2.确定人员编制;

3.设计岗位责任。