一级造价工程师案例分析试题均为多知识点综合题型,要求学员对知识结构有系统性地掌握。考生答题时要简练,说明是否正确时,不要把整个题重新写一遍,只需引用小标题,然后答正确或不正确,最后简单说明原因。 阅卷老师阅卷时,只找采分点,没有——不得分!

2019一级造价案例分析(土建、安装)真题解析+详细评分标准

试题一:(20分)

某企业投资新建一项目,生产种市场需求蛟大的产品。项目的基础数椐如下:

1.项目建设投资估算为1600万元含可抵扣进项税112万元),建设期1年,运营期8年。建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,残值率4%,按直线法折旧。

2.项目流动资金估算为200万元,运营期第1年年初投入,在项目的运萱期末全部回收

3.项目资金来源为自有资金和贷款,建设投资货款利率为8%按年计息),流动资金利率为5%(按年计息。建设投资贷款的还款方式为运营期前4年等额还本利息息照付方式。

4.项目正常年份的设计产能为10万件,运营期第1年的产能为正常年份产的70%目前市场同类产品的不含税销售价格约为65-75元件

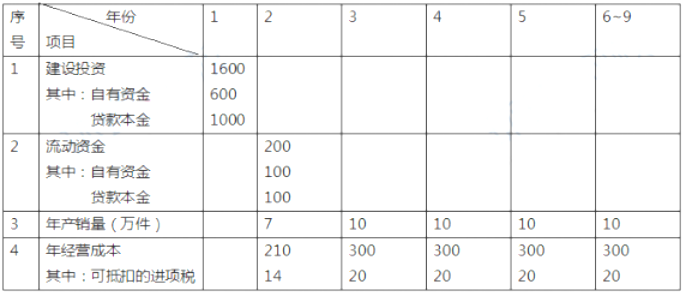

5.项目资金投入、收益及成本等基础测算数据见表1.1。

6.该项目产品迺用的端值税税率为13%,增值税附加综合税率为10%,所得税税率为25%。

表1.1项目资金投入、收益及成本表

问题:

1. 列式计算项目的建设期贷款利息及年固定资产折旧额。

2. 若产品的不含税销售单价确定为65元/件,列式计算项目运营期第1年的增值税、税前利润,所得税,税后利润。

3.若企业希望项目运营期第 1年不借助其他资金来源能够满足建设投资贷款还款要求,产品的不含税销售单价至少应确定为多少?

4.项目运营后期(建设期贷款偿还完成后),考虑到市场成熟后产品价格可能下年,产品单价拟在65元的基础上下调10%, 列式计算运营后期正常年份的资本金净利润率。

(注:计算过程和结果教据有小数的,保留两位小数)

参考解析:

问题一(共3分)

建设期贷款利息=1000×0.5×8%=40(万元)(1分)

年固定资产折旧=(1600+40-112)×(1-4%)÷8=183.36(万元)(2分)

问题二(共10分)

运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)