原创 杨光 豹变

「核心提示」

被誉为“国考”的公务员考试一年比一年火,考公培训界“一哥”中公教育的业绩却直线坠落,这里到底藏着什么奥妙?

作者 | 杨光

编辑 | 子睿

2021年12月28日,在连续跳票两次后,中公教育终于公布了给深交所的回复函。其中,回复函中有关“协议班”的内容引来热议,该模式占中公教育近八成营收,但因为可退款、导致业绩虚高而饱受争议。几乎同时,中公教育将下架全退协议班的消息也被传出。

如果这一引流爆款全面下架,中公教育的商业模式恐将改写。对于深套在中公教育上的股民来说,这并不是一个好消息。

把时间的指针往回拨9个月,彼时的中公教育正处于高光时刻,股价刚创下历史新高,市值超过2600亿。2021年3月,中公教育创始人李永新给母校北京大学捐款10亿元,创下北大建校以来最大一笔个人捐款,被各界广为传颂。

名利皆有,最风光莫过如此。

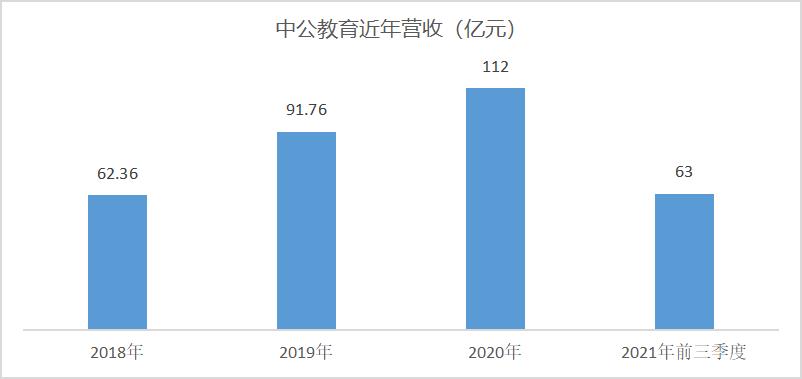

然而,幸福的时光总是短暂的。从2021年3月至今,中公教育股从高点跌去了八成,市值蒸发2000亿元。与股价一起坠落的还有中公教育的业绩。2021年第三季度营收仅为14.5亿元,同比下降约70%,亏损近8亿元。监管部门发去关注函和立案通知书,要求中公教育回应各方质疑。

短短9个月时间,中公教育为什么就直线坠落了?

从高光到至暗时刻

富贵不还“校”,如锦衣夜行。

1995年,李永新从吉林考上北大,由于家庭生活拮据,北大食堂为贫困生提供的免费汤,加上三毛钱一份的虾米炒白菜,成为李永新一直难以忘怀的“美味”,也让他一直感念北大的恩情。

2021年3月,李永新给母校北京大学捐赠了10亿元,这笔捐款通过李永新设立的北京中公公益基金会捐出,这是北大建校以来最大一笔个人捐款。在这之前,他已经给北大捐了1亿多。

捐款仪式上,李永新放出豪言,未来为社会、为教育捐助的第一个100亿也一定要给北大。

李永新的底气来自于其创下的中公教育。自1999年成立以来,中公教育发展成为国内考公培训界“一哥”,2019年2月成功借壳上市,2020年底,股价一路飙升到最高43元多,公司总市值超过2600亿。李永新成功超越自己北大的师兄弟俞敏洪、张邦鑫,以910亿元身价跻身“2020胡润百学·全球教育企业家榜”首富。

与那些租场地、轻资产的教培机构不同,财大气粗的中公教育“根基”更深。2020年12月,中公教育斥资30多亿元在北京昌平拿下一块地,准备打造中公教育全新的总部大楼和培训基地。此前,中公教育还在山东、辽宁、陕西等地花费14亿多购入大楼。

但凡事盛极而衰,行业一哥的地位和“高烧不退”的考公热潮,也没能帮中公教育逆转这一规律。

在“双减”政策背景下下,新东方、好未来等一众K12独角兽倒下了,城门失火,殃及池鱼,中公教育的投资者先抛为敬,开始用脚投票。中公教育股价在2021年3月达到顶点区域后一路狂跌,到12月30日,跌至不到8元一股,总市值也仅剩480多亿元,不到一年时间里跌去了80%,市值蒸发2000多亿。

跟股价一起陨落的还有业绩。虽然今年公务员考试继续火爆,但中公教育的业绩变得有些惨不忍睹。2021年第三季度,中公教育业绩营业收入仅为14.5亿元,同比下降约70%,亏损近8亿元。

中公教育在公告中表示,业绩下滑主要受公务员省考时间调整导致学员报名季度波动加大、事业单位和教师编制招录人数下降等因素影响。

屋漏偏逢连雨,中公教育的“异常”也引来了监管的关注。近3个月,中公教育先后收到证监会、安徽证监局、深交所下发的四份监管文件,对其业绩失速、培训贷、关联交易、信息披露等问题或公开发问,或立案调查。

中公教育最近一份给深交所的回复函原定于2021年12月20日公布,但到期后又宣布延期至12月27日。等到了12月27日,还是杳无音信,最后在12月28日晚间才发布。有投资者在投资互动平台吐槽:“为什么公司每次回复关注函都延期?延期后又逾期?公司形象大打折扣!”

业绩变脸、股价暴跌、品牌形象一落千丈,这个冬天对中公教育来说尤其冷。

成也萧何,败也萧何

业绩变脸的因早在几年前就已经种下,只不过到2021年第三季度集中爆发了。这颗种子就是中公教育的“杀手锏”:协议班和培训贷。

早在2010年,中公教育就推出了协议班,学员没有通过考试就能申请退学费,学费也因此比普通班高不少。各地中公教育分校都把协议班作为卖点,花样百出。比如,中公浙江公司为2022年事业单位考试培训设计了11种协议方案,其中“全日制-A”方案又分为两个子方案,一是5.58万元培训费,不论是笔试还是面试不过,都可申请全额退款;二是4.68万元培训费,笔试不过退37000元,面试不过退46800元。

协议班给中公教育带来了大量现金流,营收占到了中公全部收入的近80%。华北一家考公培训机构创始人孟美说,中公借壳上市后比较喜欢玩资本,最爱开不过就全退的协议班,但退费周期长。

对于学生来说,也更愿意接受全额退费项目,考上了高兴,考不上也不会有经济损失。对中公教育来说,能够抢占市场、占有的学费能带来大量现金流,营收的数据也会很好看。

看上去是一件皆大欢喜的事情,然而。这种“虚胖”业绩带来强烈副作用,最终反噬到中公教育。

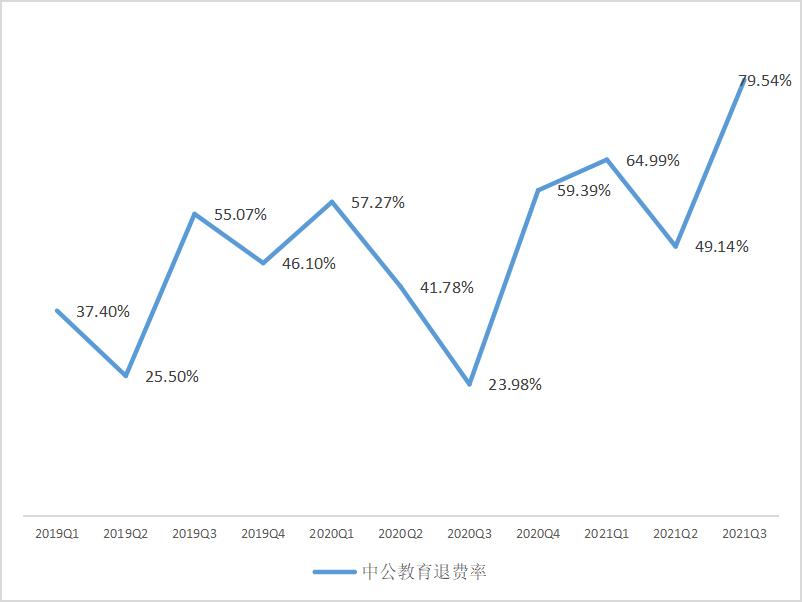

近年来,协议班退费率连年上升,仅2021年前三季度,退费金额就达到了123.97亿元,退费率65.81%,其中7-9月的退费率更是惊人的79.54%。也难怪有投资者吐槽,这跟电商刷单要业绩有什么区别?

再回头看去,中公教育巅峰时期2600多亿市值建立在资金空转之上,缺乏坚实的业绩基础。

近三年来,中公教育协议班退费率不断攀升。

林安此前在中公教育任教多年。他认为,协议班起到引流的作用,中公甚至可以不用考虑学员是不是能考上,甚至总是考不过、一直报名的学生更受欢迎,因为能带来