来源:雪球App,作者: 投资小哼,(https://xueqiu.com/7383794244/131585145)

药明康德成立于2000年12月,注册地在江苏无锡,营运总部位于上海。2007年,在美国纳斯达克上市,2015年,从美股退市。

退市后,大分子生物药业务从母公司剥离至药明生物,分拆成两个上市公司。药明生物2017年在港股上市;药明康德2018年在A股上市,药明康德的子公司合全药业负责CMO业务,目前在新三板。

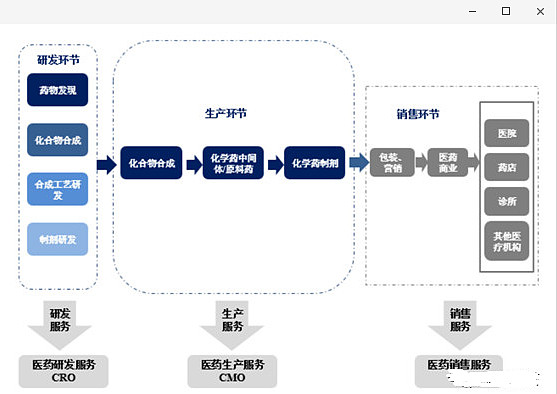

公司主要为制药公司提供小分子化学药制药研发服务(CRO)和制药服务(CMO),业务覆盖了从新药研发外包到商业化生产外包的各个阶段,是中国规模最大、全球排名前列的小分子医药研发服务企业,业务贯穿整个新药研发生产过程(药物发现、临床前开发、临床试验及小分子化学药生产)。

公司股权结构较为分散,无控股股东。4位创始人(李革及赵宁、刘晓钟、张朝晖)签署一致行动协议,为公司的实际控制人,合计控制34.48%的表决权。

一、行业分析1、行业介绍大型制药企业为了缩短研发周期、控制成本、同时降低研发风险,逐步将资源集中于发展自身核心研发业务,着重集中于疾病机理研究及新药靶点的发现及研发早期阶段,而将后续研发中晚期及开发阶段涉及的药物化合物筛选及研发、数据采集分析、临床、委托生产或加工等产业链环节委托给医药研发服务企业。

作为医药行业化专业化分工的必然产物,医药研发及服务企业凭借其成本优势、效率优势等特点实现了快速发展壮大。全球已有超过50%的药企选择专业CRO企业协助新药研发服务,以降低自身研发费用并控制风险。

在国家鼓励创新和加强临床数据规范性的监管背景下,中国本土药企对药物研发的投入大幅度提升,药明康德作为优秀的CRO企业不仅能为大企业服务,也可以通过平台服务赋能中小创新药公司,可以大大促进国内医药行业研发创新。

医药研发及服务行业相关的主要产业链如下图所示:

三个环节中技术含量最高的为CRO,CRO是医药研发及服务行业的主要组成部分。

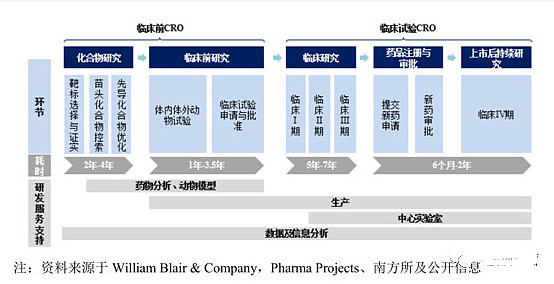

(1)、CRO行业CRO企业主要提供包括新药产品发现、研发、开发等临床前研究及临床数据管理、新药注册申请等专业技术服务支持,以获取商业性或基于委托者与受委托者关系的报酬。

CRO开发流程与各模块内容

临床前CRO由于业务分工高度精细化,核心技术与专业人才成为其行业主要壁垒;临床CRO由于业务同质性较高,客户资源积累和服务质量口碑成为其核心竞争力,“强者恒强”成为临床CRO公司的发展法则。

(2)、CMO/CDMO行业CMO又名药品委托生产(单一代工生产服务),其基本业务模式为CMO企业接受药企委托,为药品生产涉及的工艺开发、配方开发提供支持,主要涉及临床用药、中间体制造、原料药生产、制剂生产(如粉剂、针剂)以及包装等定制生产制造业务,按照合同的约定获取委托服务收入。

CDMO在CMO基础上增加工艺研发、改进的创新性服务职能,进一步帮助药企改进生产工艺、提高合成效率并最终降低制造成本。

2、行业空间(1)、CRO市场概况①、全球

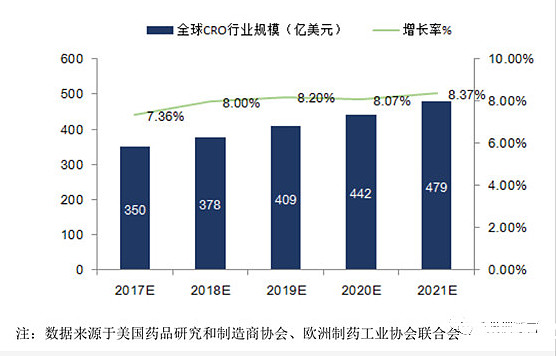

2012年至2016年,全球CRO行业的销售额由231亿美元稳步上升至326亿美元,年复合增长率达到8.78%,呈逐年上升趋势。

2017至2021年全球CRO行业规模及成长性分析

从存量来看,欧美地区占据了全球CRO市场90%左右的市场份额,处于主导地位,而印度、中国等亚太地区仅占据了全球CRO市场的较小份额。

从增量来看,目前新兴地区CRO市场增速明显,尤其是中国等亚太地区处于高速增长阶段。欧美地区CRO市场增速放缓趋于饱和,以中国为代表的新兴地区市场将会快速扩容,后续全球CRO市场有望逐步实现向新兴地区的转移,进一步促进中国地等地CRO行业的发展。中国在成本和产业前景等方面的比较优势使中国成为CRO行业发展的热点区域。

小型药企提高CRO市场渗透率。在药物研发全球化的趋势下,大量小型药企和生物医药公司崛起,其研发支出快速增长,截至2015年已达到全球药物研发的26%,仅次于大型医药公司和政府投入。小型企业受制于规模较小,资金相对并不充沛,更愿意选择与CRO公司合作,在客观上也将推动外包渗透率的不断提高。

②、中国

2012年至2016年,我国CRO行业的销售额由188亿元迅速上升至465亿元,年复合增长率达到25.41%。

2017年至2021年中国CRO行业规模及成长性分析

临床前CRO与临床CRO市场份额对比

由于临床研究阶段具有试验周期长、人力成本高等特点,临床CRO在全部CRO市场中份额占比优势明显。据统计,2017年全球CRO市场中,临床CRO占据接近80%的市场份额。长期来看临床CRO市场仍将是CRO市场增量的主要来源。

国际与国内CRO市场份额分布对比

目前全世界的CMO/CDMO企业主要集中于欧美和亚洲,其中亚洲市场中的CMO/CDMO企业主要集中在中国和印度。欧美处于世界领先水平,市场成熟度高,但增长较为缓慢;而中国和印度的CMO/CDMO企业发展时间相对较短,但增长快且潜力巨大。全球CMO/CDMO市场已陆续开始从西方成熟市场向亚洲等新兴市场转移。相比于其他大多数亚洲国家,中国优势明显。

CMO/CDMO市场规模预测:

①、全球

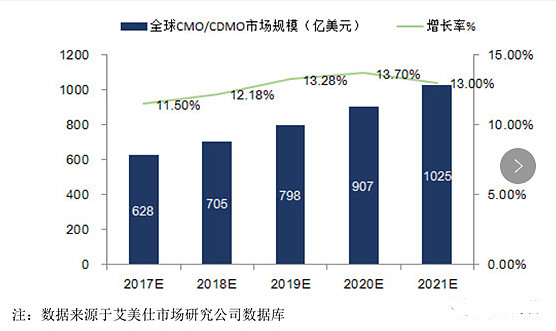

2012-2016年全球CMO/CDMO行业市场规模由357亿美元增加至563亿美元,2012-2016年的复合增长率为12.03%。根据南方所预测,预计2021年全球CMO/CDMO市场规模将超过1,025亿美元,2017-2021年复合增长率约为12.73%。

2017至2021年全球CMO/CDMO行业规模及成长性分析

②、中国

未来五年,我国CMO/CDMO企业仍将持续受益于全球CMO/CDMO行业增长及区域性转移等趋势。根据南方所预测,2017-2021年我国CMO/CDMO的市场从314亿元增加至约626亿元,2017-2021年的年均复合增长率为18.32%。

2017至2021年中国CMO/CDMO行业规模及成长性分析

注:此处统计的销售额为中国本土企业的销售额,其中包括本土企业在国外的销售额。

(3)、全球小分子药物研发步入成熟期。小分子化药的研发已经渐渐遇到瓶颈,因为它们结构简单,合成相对较容易,已经有了数量巨大的分子库,有越来越成熟高效的筛选技术,发现全新的分子实体越来越难。小分子药物的发展到达了一个平台期,每年发展速度已经固定在一个区间,难以突破。

在大分子生物药领域,人类还有很多未知的免疫机制、未知的靶点等等,有巨大的潜力可以挖掘。整个市场在扩大,而驱动力